Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El desarrollo económico de los países, tiene basta influencia en el crecimiento de su mercado de valores, es así que, en algunos países de Latinoamérica aún se encuentra en ampliación, en los cuales se negocian valores de diferente índole, como ser, renta fija, renta variable, derivados y otros, cada uno con sus respectivos porcentajes y participaciones, dependiendo al mercado y al país, mismo que depende en gran magnitud de las consideraciones y aportes que genere cada economía y del dinamismo de su mercado.

Como objetivo principal se tiene el análisis crítico y estructurado de estrategias o consideraciones que coadyuven en la tarea de estimular tanto a inversores como empresas para su participación activa en el mercado de valores de países con cifras bajas dentro de sus operaciones, que en efecto puedan colaborar a un desarrollo continuo del mercado como tal y dinamizar sus operaciones en el medio y largo plazo.

Para ello se analiza la información de los diferentes países latinoamericanos, en función a la información de mercado, instrumentos negociados y montos, con la finalidad de comprender la magnitud de la importancia de los mercados en esta región. En base a esto, se analiza que puedan ser utilizadas como base para una futura profundización en ellas, el propósito del trabajo es establecer unos parámetros claros de las necesidades actuales, lineamientos de estrategias breves, sobre las cuales las entidades que forman parte del mercado, desde instituciones privadas como estatales puedan profundizar en algún determinado momento en su toma de decisiones.

Para ello, esta investigación pretende responder a las siguientes preguntas con fin de dar acceso al problema, ¿qué operaciones desarrollan las bolsas de valores en Latinoamérica?, ¿qué alternativas estratégicas podrían aplicarse para incrementar su desarrollo?.

2. Metodología

El análisis de las carencias de operaciones y volúmenes en las bolsas de valores de algunos mercados en países de Latinoamérica y el planteamiento analítico de actividades posibles con enfoque de mejora continua, se realiza en función de una profundización teórica de las bases de los mercados de valores, plasmando de esta manera un soporte teórico al estudio. En efecto, se realiza posteriormente un análisis concreto de la situación de mercado de las diferentes bolsas de Latinoamérica en cuanto a números refiere, mostrando datos relevantes.

Una vez aplicado el análisis, se procede a realizar un análisis de posibles estrategias que podrían mejorar o hacer más eficiente el mercado financiero y sobre todo las operaciones de las bolsas con menor desempeño dentro de la región, para hallar las conclusiones adecuadas al estudio.

3. El mercado de valores y la bolsa

Dentro de un mercado de valores, o mercado financiero en sí, deben existir estrategias de desarrollo constantemente, esto con la finalidad de generar mayor confianza tanto en el inversor como en las empresas que participan en él. Es imprescindible mencionar que un mercado de valores en su máxima esencia negocia con activos de renta variable, es decir acciones, además de negociar otro tipo de instrumentos financieros, conjuntamente de formar parte de la estructura financiera de cada país, en algunos con más participación que otros (Céspedes, 2019, p. 24).

Los mercados financieros y bursátiles, dentro de los mercados financieros como tal, promueven el desarrollo y crecimiento de las compañías en función del financiamiento de capital que posteriormente será invertido, dependiendo de la actividad a la que se destine el capital, además de representar una alternativa de flexibilidad en todo sentido ante otras alternativas de financiamiento para las empresas (Céspedes y Mendoza, 2022).

Conforma también un pilar fundamental en aquellas economías que mantienen una estructura financiera equilibrada; esto quiere decir, aquellas economías que no centran su estructura específicamente en algún sector, como ser la banca. Tener una composición equilibrada es sumamente importante para prevenir desastres financieros, por ello, la participación activa de un mercado de valores, es esencial.

El mercado de valores proporciona una alternativa de financiamiento diferente, donde se asignan recursos a agentes deficitarios de capital, reduciendo los costes financieros y generando un cambio en la estrategia financiera de la empresa. Por ende, pregona el concepto de mercado eficiente, donde los inversionistas pueden desarrollar actividades de inversión sin ningún inconveniente, es decir, comprar y vender valores, garantizando la generación de precios (Stowell, 2018).

Este mercado, en específico, está desarrollado para gestionar el contacto entre agentes deficitarios y agentes superavitarios de capital, y que de esta manera se genere la transferencia de recursos a inversiones productivas o no, que generen rendimientos en el corto, mediano y/o largo plazo.

3.1. Activos y operaciones

Los instrumentos que se negocian en los mercados de valores se denominan activos o valores financieros, mismos que tienen diferentes características, como ser liquidez, riesgo y rentabilidad, mismas que son esenciales para la comprensión y posterior operación en mercado (Horna, 2020). Estos activos financieros pueden ser percibidos de dos maneras distintas, de acuerdo el ente que lo esté analizado; en el caso de que se vea un activo financiero como empresa, normalmente va a representar un pasivo o incluso capital social de la misma, dependiendo el tipo de instrumento que se haya emitido en el mercado; en cambio, si se lo analiza desde el punto de vista del inversionista, para este, siempre ha de representar como su nombre lo indica, un activo.

Los mercados de valores operan desde hace muchas décadas, y a lo largo de la historia han sufrido diferentes momentos importantes dentro de su comportamiento. Córdoba (2015) indica que el comportamiento de los precios de mercado es importante en la actividad y movimiento económico de un país, tomándose en cuenta como un indicador de su situación económica, y analizándose como la fortaleza económica de un país, esto viendo netamente el mercado de valores.

De igual manera, entre los activos, se pueden encontrar diferentes modalidades y tipos, desde activos que no poseen un riesgo considerable hasta activos con mayor riesgo y especulación, como ser los derivados financieros, que son instrumentos que se ligan a activos subyacentes, como ser, por ejemplo, índices bursátiles, oro, soja y cualquier otro bien que pueda ser aplicado y utilizado para aquella función estratégica de inversión y operación en el mercado.

Los activos financieros, desde otro punto de vista de análisis, representan también un derecho a adquirir una suma de dinero, en un tiempo determinado o indeterminado, dependiendo el instrumento que se analice, por lo que se convierte para el inversionista en una apuesta a futuro, misma que puede generar diferentes formas de percibir capital proveniente de ganancias, como ser aquella que proviene de los spreads generados a partir de la compra y venta, y aquella que proviene de dividendos o intereses.

En cualquiera de los casos, los activos financieros operan bajo normas de mercado, como ser la oferta y demanda, por lo que, aquel inversionista que decida operar con estos instrumentos debe considerar factores de riesgo internos, externos y de especulación que se generan en las operaciones.

3.2. La bolsa

La bolsa es el intermediario principal en este mercado, fuera de todos los participantes, este ente tiene una importancia relevante debido a que es el mecanismo legal, regulado, electrónico y dinámico sobre el cual, las empresas y los inversionistas van a realizar sus operaciones bursátiles a partir de activos financieros.

Para Del Carmen (2019), las bolsas de valores, son consideradas también como instituciones abiertas al público, que facilitan las operaciones entre empresas e inversionistas, gestionando las operaciones con valores, mismos que son el objeto de negociación en el mercado, para de esta manera proporcionar liquidez.

La bolsa juega un rol fundamental en la estructura financiera de una nación, promueve la cultura financiera, gestiona la inyección de capital y promociona los canales adecuados para que la inversión productiva pueda realizarse, y de esa manera generar una mejora indirecta en los indicadores económicos locales.

Los participantes del mercado logran confiar en un ente porque se encuentra regulado y tiene procedimientos establecidos, este es el caso de la bolsa, que cabe aclarar, puede existir más de una dentro de un país. La confianza que los inversionista y empresas depositan en ella no solamente es de carácter regulatorio, sino también en función a los beneficios que se encuentran en participar en ella, como ser los instrumentos permitidos y habilitados a negociar, la tecnología que se utiliza para su negociación y otros detalles técnicos, financieros y administrativos que potencian su importancia.

3.3. Negociación en el mercado de valores

Dentro del mercado, se pueden encontrar el mercado primario y el mercado secundario, y es importante poder analizar el significado de cada uno para entender las operaciones, tal y como se menciona a continuación:

El mercado primario también suele llamarse mercado de nuevas emisiones. Cuando una empresa necesita financiar sus actividades emite generalmente valores, ya sean estos acciones, bonos u obligaciones de cualquier tipo, que normalmente se ofrecen a los inversores. También se habla de un mercado primario cuando se colocan por primera vez las obligaciones gubernamentales. Por otro lado, la actividad de la Bolsa de Valores se conoce como mercado secundario porque en él se transa la compra y venta de títulos valores después del mercado primario. Los inversionistas recurren a ella a través de un corredor (en Venezuela se llaman actualmente operadores de valores autorizados), quien recibe las órdenes de comprar o vender los títulos valores en representación de ellos durante la rueda (lapso en el cual los corredores llevan a cabo las transacciones de los títulos de sus clientes), lo cual hará que fluctúe el valor de los títulos (Del Carmen, 2019, p. 292).

Para los mercados, ya sean primario o secundario, es sumamente importante tener los medios adecuados, seguros y confiables para poder realizar operaciones, al igual que para los inversionistas, es por eso que el sistema de negociación, tal y como expresa Córdoba (2015), se basa en la negociación mediante un modelo o tipo subastas, donde se genera la oferta y demanda del título valor, donde ofertantes y demandantes ofrecen sus precios, y cuando estos coinciden, se genera la operación financiera en el mercado.

La negociación que se genera en los mercados secundarios, se genera en función de la oferta y demanda de precios, es decir, los inversionistas generan órdenes de compra y órdenes de venta, y en función de aquello, se determinan los precios. Esta operativa parece simple, sin embargo, dependiendo de la bolsa y el mercado, se encuentran diferentes formas y/o alternativas de negociar esos precios, y son los inversionistas quienes se encargan de estudiar los diferentes roles del mercado para generar o no especulación. De esa manera se conforman los precios, de manera dinámica, de no ser así, el mercado no sería atractivo para quienes van a operar con la finalidad de generar ganancia de capital.

4. Resultados y discusión

A continuación, se procede a realizar un análisis de lo que ocurre en el mercado, a partir de datos históricos, de la última gestión, que, en este caso, corresponde al año 2023.

4.1. Análisis de la situación de las bolsas

La definición de las bolsas en desarrollo, con un impacto a nivel bursátil de la región, se concreta en función de diferentes parámetros que se muestran en el presente acápite, mismos que corresponden directamente a operaciones que se realizan dentro del mercado y conceptos relacionados con el área.

En este análisis, se encuentran claramente las diferencias existentes en las bolsas de Latinoamérica, y esto se debe entre otros aspectos a la importancia que tiene ese mercado para su país, pero no solamente considerando a la población en general, sino también al apoyo que los estados pueden proporcionar.

Además de considerar la educación financiera como un factor importante y esencial para que las economías crezcan constantemente, por ende, el mercado de valores también depende de aquello, por ende, una merma en la cultura financiera dificultará la colocación de capital a las empresas, no por que exista escases de capital o iliquidez, sino porque no se conocen, o se conocen parcialmente las diferentes alternativas para hacerlo, o por lo menos, no se confía en ellas.

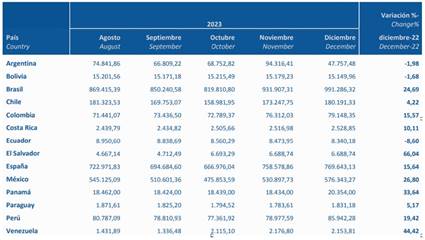

Tabla 1: Capitalización bursátil de mercados iberoamericanos (Millones de USD)

Fuente: Federación Iberoamericana de Bolsas, 2023

En la tabla 1, se muestra la capitalización bursátil de cada mercado de las bolsas que componen la Federación Iberoamericana de Bolsas (FIAB), donde se muestran mercados aún en constante desarrollo, y con una capitalización especialmente baja, como ser Bolivia, Costa Rica, Ecuador, El Salvador, Paraguay y Venezuela. Estos datos, a nivel de mercado son bajos, comparando con mercados de países como Chile, Brasil o Argentina.

De igual manera, las variaciones que existen de gestión a gestión son mínimas, esto se puede deber entre otras razones a la situación que se ha vivido los últimos años a raíz de la pandemia por la COVID-19, misma que sobre todo en las gestiones 2020 y 2021 ha afectado de sobremanera a diversos rubros económicos.

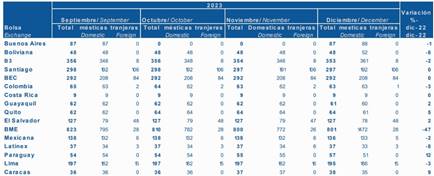

Otro factor importante de análisis son las empresas listadas en cada una de las bolsas, mismo que se muestra a continuación:

Tabla 2: Cantidad de empresas listadas en acciones en bolsas iberoamericanas

Fuente: Federación Iberoamericana de Bolsas, 2023

A diciembre de 2023, la Bolsa Boliviana de Valores, tenía una cantidad de 48 empresas nacionales listadas, la Bolsa de Guayaquil y de Quito con 61 y 64 empresas listadas respectivamente, Paraguay con 57 empresas nacionales listadas y la Bolsa de El Salvador con 78 empresas nacionales y 48 empresas extranjeras; lo que es la única de las bolsas con menor desarrollo de la región que cuenta con empresas extranjeras dentro de sus operaciones bursátiles, pero, como se ha mencionado previamente, con montos y capitalizaciones muy bajas. El resto de las bolsas citadas, no cuentan con empresas extranjeras listadas dentro de sus operaciones, lo que refleja también un nivel de inversión extranjera limitado, lo que puede resultar de acuerdo con las políticas gubernamentales, aspectos fiscales, monetarios o cualquier otro que implica esa toma de decisiones por parte de empresas del exterior.

A su vez, uno de los aspectos que hacen más énfasis en la definición de una bolsa en desarrollo, es el nivel de negociación que puede generar en renta variable, es decir, en la negociación con acciones, puesto que un mercado con impacto internaciones, genera dinámicas negociaciones en este segmento, demostrando agilidad y liquidez en las operaciones. Para analizar esto, se muestra en el siguiente cuadro:

Tabla 3: Monto total negociado en acciones en bolsas Iberoamérica (Millones de USD)

Fuente: Federación Iberoamericana de Bolsas, 2023

A diciembre de 2023, la Bolsa Boliviana de Valores, fue una de las bolsas iberoamericanas y por ende latinoamericanas con menor impacto en ese segmento de su mercado, lo que conlleva a la conclusión de que es un mercado con mayor énfasis en renta fija, y con un perfil inversor definido en función a tal aseveración. Lo mismo sucede con las bolsas de Costa Rica, Guayaquil, Quito, El Salvador, Paraguay y Caracas.

Por otro lado, bolsas con mejor desempeño y mayor desarrollo manejan montos muy por encima del promedio, siendo el caso de la B3 de Brasil, así como la Bolsa de Santiago; donde definitivamente se ven otras economías con medidas diferentes y, por ende, culturas financieras también completamente distintas.

Haciendo un análisis de los últimos datos mencionados, en Latinoamérica, los derivados financieros, sobre cualquier tipo de instrumento, no son utilizados en gran magnitud, lo que representa un factor que dificulta el crecimiento y sobre todo la cultura financiera avanzada de las nuevas generaciones.

4.2. Acciones/actividades realizadas previamente

Anteriormente se han realizado trabajos para fomentar y trabajar en el desarrollo del mercado de valores en Latinoamérica, como el proyecto de Fortalecimiento y Desarrollo del Mercado de Valores Regional, mismo que fue gestionado en su momento por la Federación Iberoamericana de Bolsas, en conjunto con el Programa de Bienes Públicos del Banco Interamericano de Desarrollo (BID) a través de un apoyo financiero, que según FIAB (2007), dentro de sus actividades consideraba lo siguiente:

Generar condiciones para el financiamiento empresarial regional

Ampliar y diversificar las alternativas de inversión disponibles a nivel regional

Favorecer las posibilidades de desarrollo de los mercados domésticos, buscando no fragmentar su liquidez

Impulsar mayor vinculación entre los intermediarios de nuestros mercados y generar nuevas alternativas de negocios entre los mismos

Mantener condiciones de protección al inversor y transparencia a nivel regional

Priorizar alternativas de cambio regulatorios y autorregulatorios, así como requerimientos de inversión de los participantes acotados al mínimo, y como propósito, identificar y acordar condiciones normativas y de información de valores y emisoras para facilitar la operatoria transfronteriza regional entre las bolsas de valores de la región.

A través de dichos objetivos primordiales y esenciales, lo que se buscaba como meta principal era apoyar el proceso de integración de los mercados de valores de la región.

En aquel momento, la FIAB consideró oportuno acentuar el esfuerzo para fortalecer los mercados de la región, fomentando el incremento de la liquidez, desarrollo internacional, integración en América Latina, entre otros (FIAB, 2008).

Entre otras acciones asumidas, y sobre la inclusión de los mercados alternativos, ciertos países han asumido alternativas interesantes, como la inclusión de las pequeñas y medianas empresas, con reglamento y condiciones específicas. Según la IIMV (2017), en España se ha implementado el Mercado Alternativo Bursátil (MAB) y el Mercado Alternativo de Renta Fija (MARF), entre las iniciativas más remarcadas y que algunos países en Latinoamérica han replicado.

Si bien se han asumido medidas anteriormente y alguna actual, como el último caso mencionado, de acuerdo con los datos presentados, y el comportamiento actual de las bolsas de valores en la región, estas aún continúan las carencias que imposibilitan un comercio financiero bursátil plenamente desarrollado.

4.3. Análisis de medidas para incrementar productividad de bolsas de valores

Existen diferentes maneras, entre financieras y no financieras para que las bolsas puedan de cierta forma incrementar su productividad y velar por un desarrollo a mediano y largo plazo más acelerado. Dicho resultado está enfocado en el desarrollo de nuevas oportunidades en sus mercados, en la captación de mas participantes y en impacto que pueden generar en sus economías y regiones. En algunos países latinoamericanos, las bolsas ya se encuentran desarrolladas y con características de bolsas de países desarrollados, justamente debido a que los inversionistas y empresas han operado y participado de manera activa, es decir, han realizado una gestión adecuada y eficiente de los recursos y puestos a disposición además de todo su público, generando la transparencia y los medios adecuados de transmisión de capital y generación de negocio para sus componentes.

Lo peculiar de analizar este tema, es que cualquier estrategia que se plantee, no solamente va a desarrollar a la bolsa de manera particular, sino que cualquier aplicación, desarrollo e innovación en este sector, en cualquier país genera un impacto y una repercusión en el mercado de valores en general y en su misma economía, ya sea de carácter financiero o social, más aun, genera un desarrollo que influye en todos los participantes, y por supuesto en sus resultados.

4.3.1. Concienciación de empresas y personas sobre el mercado de valores

En países con bolsas aún en desarrollo, la gente, la población, suele desconocer la actividad del mercado de valores y la bolsa como tal. Lo cual representa un perjuicio financiero, dado que no se hacen uso de las diferentes alternativas que tiene el mercado para ofrecer. Por lo cual es importante considerar una profundización en la educación financiera y los programas en torno a esta temática que se puedan generar, adecuando esto a cada economía.

La alfabetización financiera, según Garay (2016), es un tema de interés mundial, debido a esto, las diferentes instituciones ponen instrumentos financieros a disposición de la gente, sin embargo, el problema radica en el desconocimiento de las finanzas. Tomando en cuenta dicho desconocimiento, es importante considerar que en algunos mercados (no todos), la creación de un instituto de formación liderado por las bolsas de valores representaría una alternativa de inclusión al desarrollo, misma que se encargue de la elaboración, distribución y difusión de la información, además que se le podría agregar otra funcionalidad tal como la formación de profesionales que operen en la bolsa en el sistema electrónico y demás, la otorgación de licencias del tipo que la bolsa de valores lo necesite (Céspedes, 2019, p. 58).

La educación financiera para los países en los que su población aún desconoce o conoce parcialmente el mercado de valores, y que, de cierta manera, no cuenta con una educación financiera íntegra es un avance de relevancia. Galán y Núñez (2021), indican que, las bolsas de valores representan una alternativa para la canalización de ahorros, hacia empresas, que harán productivo el capital, a través de un intermediario regulado; esta actividad genera movimiento de capital y desarrollo económico en un país.

A través de la educación financiera, se llega a concientizar a una sociedad, proporcionándole herramientas para que en el futuro puedan generar beneficios y rendimientos, esto se desarrolla con un plan de formación (Hospido y Villanueva, 2016). Para desarrollar programas de educación financiera, se debe tener muy en cuenta la innovación, y las herramientas actuales que permiten desarrollo, puesto que esto representa un factor más que importante para las bolsas y los mercados, y estar a la par del resto de las bolsas a nivel regional, y si el mercado no reacciona ante las diferentes alternativas que esta plantea, generar el cambio por cuenta propia e incentivar al conocimiento financiero.

4.3.2. Inversión extranjera

Nuñez, Oneto y Mendes (2009) sostienen que, para que un mercado financiero sea atractivo, debe existir seguridad jurídica tanto para las empresas como para los inversionistas extranjeros. Asimismo, estos inversionistas, invertirán menos en empresas con una elevada concentración de propiedad, y esto sucede cuando se encuentran en economías o países con una calidad institucional realmente baja, por ende, no recibirán un adecuado apoyo de inversionistas extranjeros.

Para que una empresa logre internacionalizarse, debe existir algún aliciente que haga que la empresa confirme su decisión, por lo que, deberían generarse políticas claras y concisas para que esto se haga efectivo, para ello se necesita un trabajo en el sector público pensando en la economía de un país con desarrollo en el futuro. Acosta, Pazmiño y Cerda (2018) plantean que la inversión extranjera directa es una de las corrientes mas importantes de la globalización, puesto que tiene como objetivos la participación duradera en empresas que residen en otras economías, además de la transmisión o transferencia de tecnología desde países avanzados a países en desarrollo. Ampliando esa idea, Nuñez, Oneto y Mendes (2009) indican que, el incremento de la inversión extranjera, ha generado vínculos entre mercados internos y externos, aspecto que toma afectación en tasas de interés, tipos de cambio y también operaciones con mercados derivados.

Se debe dar relevancia al incentivo a las empresas nacionales como internacionales a crecer dentro de un mercado de valores y su mercado dentro de la economía, velar por la inyección de capital, generación de movimiento financiero, comercial y empleabilidad son factores que podrían incrementar si se toman buenas decisiones. Esto es sin duda un trabajo de mucho detalle, el cual debería planificarse con mucha seriedad a corto, mediano y largo plazo.

A raíz de la profundización en la tarea de lograr atraer inversionistas internacionales y hacer que el mercado sea más competitivo y por ende incremente la participación de las empresas en bolsa, es preciso profundizar en la definición de bases estructurales para que la negociación en renta variable se profundice, como ser la definición de un mínimo de acciones negociables en el mercado (free float), con la finalidad de contar con mayor transparencia, dinamismo en las negociaciones y volúmenes adecuados. Por ello, se debe considerar que, el mercado primario requiere una previa aprobación de los instrumentos y su negociación en el mercado, que se resumen en requisitos legales, financieros y administrativos.

Dentro de este análisis, los estados y gobiernos, deben considerar un estudio integral del comportamiento de los mercados, en coordinación con las empresas e instituciones que componen los mercados de valores y otros rubros del área financiera, definir parámetros estructurales y cualquier pormenor que sea necesario para incentivar la inversión extranjera en beneficio de la economía en general.

4.3.3. Mercado alternativo para pequeñas y medianas empresas

En cuanto a la disponibilidad de capital, Rojas (2017), indica que, ante la falta de liquidez en las economías, se ha proporcionado incentivos para dinamizar los mercados de valores, esto como una tarea realizada por los diferentes gobiernos, también enfocándose en las pequeñas y medianas empresas.

Gran parte de las pequeñas y medianas empresas, no cumplen con los requisitos de capitalización de mercado que exigen los mercados de valores tradicionales, por lo cual, se crean plataformas alternativas, específicamente para PyMEs, con requerimientos distintos, con la finalidad de que este tipo de empresas puedan financiarse, y los inversionistas depositar su capital y confianza en ellas. Esto se ha implementado activamente en Latinoamérica, con la finalidad de reducir las barreras de crecimiento y financiamiento para PyMEs. (Rojas, 2017)

Los países que aún no cuentan con un mercado alternativo deben considerarlo seriamente, dado que este generaría aún más movimiento de capital en la economía y una alternativa más de financiamiento e inversión para las empresas, debe asimilar un desarrollo serio, estructurado y fidedigno, donde se les de la seguridad, facilidad de información, facilidad de inscripción y tasas recortadas como estimulante para su incorporación a un mercado.

Estos detalles de mercado, financiamiento e inversión en PyMEs, deben tomar en cuenta también la globalización, puesto que una empresa de este tipo, que desee expandirse, y que su mercado de valores le presente una alternativa óptima y atractiva para hacerlo, estará un paso por delante del resto de sus competidores directos; puesto que podrá expandirse dentro de su territorio nacional e incluso internacional, entrando a un concepto global, de acuerdo al tipo de negocio que desarrolle.

La globalización, según Costa y Avilés (2018), implica también la integración de los países, sobre todo en áreas financieras, de comercio, tecnología y otros, con la finalidad del constante desarrollo conjunto. Según menciona la OCDE (2013), la tarea de este tipo de mercados no solamente fomente el financiamiento y la inversión, sino también la creación de oportunidades en todo sentido.

4.3.4. Importancia de los índices bursátiles

El índice bursátil es un indicador sumamente importante, a través de él, los diferentes inversionistas en el mercado pueden tener una percepción del mismo, ver tendencias, analizar evoluciones, y asumir predicciones mediante diferentes herramientas y métodos financieros. Ante ello, es evidente que en la actualidad existen algunos países que aún no tienen un índice bursátil.

Los índices bursátiles son herramientas financieras que se aplican en los mercados bursátiles para determinar su rendimiento, o incluso evaluar carteras de inversión y que son utilizados por diferentes participantes del mercado para realizar análisis financiero. La inexistencia de un índice en una bolsa, demuestra al inversionista entre otros aspectos, la falta de dinamismo del mercado, la inexistencia de multiplicidad de operaciones y la poca confianza que el inversionista posee en su mercado, o para contrarrestar este último, la desinformación financiera que poseen los participantes y no participantes del mercado.

Aquellos países en los cuales aún no se cuenta con un índice bursátil, deben analizar las diferentes alternativas para aplicarlo, puesto que representan también un aliciente de inversión para los inversionistas extranjeros, de acuerdo a cómo se encuentre el mercado. Asimismo, es sumamente útil para los analistas tanto nacionales como internaciones, es un aporte para la educación financiera y las nuevas generaciones en cuanto a la comprensión del mercado, entre otros.

4.3.5. Bolsa que opere derivados

Los derivados financieros también trabajan a partir de activos subyacentes como las acciones, entre otros, por ende, al ser un mercado sumamente dinámico, es importante un desarrollo previo de este instrumento para que realmente funcione de manera eficiente y productiva. Por su parte, Marchesano y Scavone (2019) indican que, si bien, públicamente se relaciona las operaciones con derivados financieros a las actividades especulativas, en realidad, surgen como herramientas financieras para reducir el impacto que se generan a raíz de las variaciones de precios en los mercados, además, una gestión eficaz de riesgos se concentra en el tratamiento y la identificación de los riesgos del mercado, con la finalidad de añadir valor a este tipo de inversiones y operaciones.

Para que esto pueda implementarse o profundizarse en bolsas en desarrollo, es necesario que exista heterogeneidad entre las actividades, además de contar con el apoyo necesario de una entidad que desee apoyar con la inversión. Se plantea esta idea con la mera intención de dinamizar, y de gestionar el mercado, introducir riesgo, como una de sus operaciones de contratos a futuro y opciones a través de los subyacentes que se encuentran en el país, esto necesita de un apoyo estatal y obviamente de un esfuerzo del sector privado para hacer más eficientes las operaciones y mitigar riesgos en el mercado (Céspedes, 2019, p. 73).

Los instrumentos financieros derivados, y en especial la contabilidad de cobertura, son considerados una de las materias más controvertidas, a la cual, la profesión, y en especial los principales emisores de normas, tratan de dar respuestas con mucha dificultad y retrasos significativos. Según la visión de Casal, (2008), este tipo de instrumento permitirá a las empresas cubrirse de costos innecesarios. Los administradores de empresas, sus auditores y los organismos de control no deberían tener excusas para justificar su mala praxis. Si bien esto podría estar inmerso dentro de una bolsa ya existente, quizá la creación de una nueva bolsa, pueda generar mayor impacto y mayor beneficio para los inversionistas, quienes podrían tener mayor interés en cuanto a la multiplicidad de operaciones.

4.3.6. Entidades de contrapartida central

Las ECC ocupan un lugar destacado en los sistemas de liquidación de valores (SLV), al interponerse entre las partes de una operación financiera para ejercer como vendedor para el comprador y como comprador para el vendedor (Banco de Pagos Internacionales, 2004). Es importante el emplear y tener una entidad de contrapartida central que opere de manera adecuada en el mercado, generando mayor confianza en el mismo, y procedimientos establecidos bajo las normas de cada región o país.

Si una entidad de contrapartida central está bien diseñada y cuenta con sistemas adecuados para la gestión del riesgo, normalmente debe reducir los riesgos a los que se exponen sus participantes, es por eso la importancia de estos entes dentro de los mercados. (Banco de Pagos Internacionales, 2004)

Si la entidad de contrapartida central de un país opera de manera eficiente, está generando entre otros aspectos, confianza en el mercado, por ende, los participantes y agente de mercado, incrementarán sus operaciones y generarán un mayor movimiento financiero a través de las operaciones bursátiles.

4.3.7. Gobierno corporativo

El gobierno corporativo hace referencia al conjunto de principios y normas que gestionan y regulan el diseño, integración y funcionamiento de las empresas a través de sus órganos de gobierno, misma que se conforman o constituyen por tres poderes: los accionistas, directorio y alta administración; asimismo, abarca todos los elementos que sostienen las decisiones de una empresa. (ASFI, 2014)

Por ende, si no se tiene establecido un gobierno corporativo estrictamente serio, las empresas pierden confiabilidad, transparencia y carecen de crecimiento y expansión a nivel mercado. Por lo cual, la consideración sobre la mejora o implementación de gobiernos corporativos en empresas listadas o que quieren ingresar a mercado, debe ser primordial y tener prioridad ante otras tareas.

Conclusiones

El mercado cuenta con bolsas en desarrollo, como se lo ha planteado a lo largo de todo el documento, sin embargo, esto no quiere decir que no sean bolsas establecidas, simplemente se hace énfasis en el nivel de desarrollo que presentan en función de otras bolsas de la región, y las diferencias marcadas que existen entre algunas de ellas.

En Latinoamérica, algunas bolsas de valores se ven perjudicadas por la situación económica del país, misma que dificulta de gran manera las operaciones y, sobre todo, limita la inversión extranjera por factores como ser la calificación de riesgo país e indicadores nacionales que se proyectan a nivel internacional y generan repercusión y especulaciones.

Fuera de la situación actual que atraviesan los países en esta región del mundo, concretamente se debe apostar por el desarrollo conjunto a mediano y largo plazo, puesto que la globalización financiera es un hecho, y el mercado de valores en uno de los medios por los cuales esto se hace efectivo. Es así que las estrategias analizadas son un punto de inicio básico para dar inicio al cumplimiento de lo planteado.

Estas sirven como parámetro o base de un trabajo que debería ser examinado por las diferentes bolsas en desarrollo y las autoridades de cada país, puesto que ante una puesta en marcha u optimización, se deben considerar diferentes aspectos importantes que pueden generar un movimiento interesante de capital y mejores condiciones a mediano y largo plazo en las economías a través de la inyección de capital y generación de empleos, derivado de las inversiones productivas a través de financiamientos mediante el mercado de valores.