Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

La política monetaria engloba las medidas tomadas por la autoridad monetaria para alcanzar metas específicas a nivel macroeconómico. Comprender plenamente cómo se transmiten estas medidas a la actividad económica es esencial al diseñar políticas económicas efectivas.

La autoridad monetaria utiliza instrumentos para influir en las variables objetivo a través de objetivos intermedios. Los mecanismos que permiten que estas intervenciones se transmitan a las metas intermedias y, finalmente, a las expectativas de la política, dependen de una serie de factores. Estos factores no solo incluyen las relaciones causales entre las variables, sino también las condiciones económicas específicas de cada economía. (Varela et al., 2002).

Fuente: Elaboración propia en base a Gedikli, 2017.

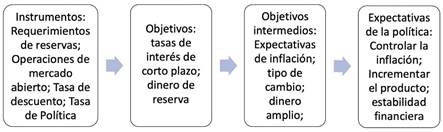

Figura 1: Instrumentos, objetivos y expectativas de la política monetaria.

En relación a los instrumentos, podemos sintetizar lo siguiente: 1) los requerimientos de Reservas se refieren a la cantidad mínima de reservas que los bancos comerciales deben mantener en su cuenta en el banco central. Esto ayuda a regular la cantidad de dinero en circulación y controlar la liquidez en la economía. 2) Las Operaciones de Mercado Abierto (OMAs) son las compras y ventas de valores por parte del banco central en el mercado abierto. Estas operaciones se utilizan para influir en la oferta de dinero y las tasas de interés a corto plazo. 3) Las tasas de descuento son las tasa de interés a la que los bancos pueden tomar préstamos directamente del banco central. Cambiar esta tasa afecta la cantidad de dinero que los bancos toman prestado y, por lo tanto, su capacidad para prestar dinero a los consumidores y empresas. Por último, 4) la tasa de política se refiere a la tasa de interés objetivo establecida por el banco central como parte de su política monetaria, la modificación de esta tasa tiene un impacto directo en las tasas de interés del mercado y, por lo tanto, en el costo del dinero. (véase Orellana et al., 2000;Davoodi et al., 2013; yGedikli 2017).

Los objetivos pueden incluir: 1) Influir en las tasas de interés a corto plazo para controlar el costo del crédito y la inversión, lo que a su vez afecta el gasto y la demanda agregada en la economía; 2) Controlar la cantidad de dinero disponible en la economía y garantizar que los bancos tengan suficientes reservas es un objetivo clave para mantener la estabilidad financiera y evitar crisis bancarias. (véase Orellana et al., 2000;Davoodi et al., 2013; yGedikli 2017).

Por su parte los objetivos intermedios contemplan: 1) Influir en las expectativas de inflación para mantenerla dentro de un rango objetivo. La inflación moderada es un objetivo común de las autoridades monetarias; 2) intervenir en el mercado de divisas para influir en el tipo de cambio de su moneda en relación con otras monedas. Esto puede afectar la competitividad de las exportaciones e importaciones; 3) Controlar la oferta de dinero amplio, que incluye no solo el dinero en efectivo sino también los depósitos bancarios. (véase Orellana et al., 2000;Davoodi et al., 2013; yGedikli 2017).

Finalmente, las expectativas de la política son: 1) mantener la inflación bajo control, generalmente dentro de un rango objetivo. La inflación descontrolada puede erosionar el poder adquisitivo de la moneda; 2) Estimular el crecimiento económico al reducir las tasas de interés y aumentar la inversión y el gasto; y 3) garantizar la estabilidad del sistema financiero para prevenir crisis económicas y asegurar que los bancos operen de manera segura y eficiente. (véase Orellana et al., 2000;Davoodi et al., 2013; yGedikli 2017).

Los mecanismos de transmisión de la política monetaria operan a través de diversos canales, influyendo en varias variables y mercados con diferentes grados de impacto y velocidad. La eficacia de estos mecanismos de transmisión es esencial para el éxito de una política monetaria. Estos canales son los medios a través de los cuales las acciones de política monetaria afectan a una economía. La naturaleza, velocidad y magnitud de esta transmisión, está condicionada por la estructura económica y el sistema financiero del país. (Varela et al., 2002)

Existen varios factores que influyen en la velocidad e intensidad del mecanismo de transmisión. Podemos mencionar algunos de ellos: (a) el grado de competencia en el sector bancario, (b) el grado de acceso a fuentes alternativas de financiamiento doméstico, (c) el desarrollo de los mercados de dinero y capitales, (d) el grado de intervención gubernamental en los mercados financieros, (e) la liquidez del sistema financiero, (f) el grado de intermediación financiera, (g) el sistema de tipo de cambio vigente, (h) la amplitud de la liberalización de las cuentas corrientes y de capital de la balanza de pagos, y (i) el grado de desarrollo del mercado de divisas.

En la práctica, el tiempo que toma a una intervención de política impactar sobre el objetivo final ha sido considerado, generalmente, largo y difícilmente predecible mientras que la respuesta de una variable intermedia es más inmediata y, por tanto, más sencilla de estimar empíricamente (Varela et al., 2002).

En la literatura se identifican cuatro canales de transmisión de la política monetaria: 1) El canal de la Tasa de Interés; 2) el Canal de Activos; 3) el Canal del Crédito; y 4) el Canal del Tipo de Cambio.

Es importante destacar que varios de estos canales no operan de manera independiente, sino que funcionan como procesos simultáneos y, en ocasiones, se complementan entre sí. En cada uno de estos canales funcionan varios y diversos mecanismos de transmisión.

En este marco, una de las relaciones fundamentales que ha capturado la atención de economistas y formuladores de políticas son los efectos de la política monetaria en las tasas de interés y su impacto en la economía.

En el presente ensayo, exploraremos la intrincada relación entre la política monetaria y las tasas de interés. Específicamente, analizaremos cómo una disminución de ésta última puede generar una cadena de eventos que finalmente podrían impulsar el crecimiento económico.

Sin embargo, también es importante destacar que la dirección de los cambios en la oferta monetaria puede tener implicaciones cruciales para la economía. Mientras que un aumento en la oferta monetaria se asocia con una disminución en las tasas de interés, lo que potencialmente impulsa la inversión y el crecimiento económico, una reducción en la oferta monetaria podría dar lugar a un efecto opuesto. Por tanto, no solo exploraremos cómo un aumento en la oferta monetaria puede generar un ciclo virtuoso de crecimiento económico, sino que también consideraremos brevemente las dinámicas que podrían surgir en caso de una reducción de la oferta monetaria, proporcionando así una visión más completa de esta interacción clave en la economía.

Enfoque Keynesiano

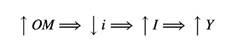

La teoría económica ha sostenido durante mucho tiempo que un aumento en la oferta monetaria tiene un efecto palpable en las tasas de interés nominales, creando un flujo de consecuencias que moldean la actividad económica de una nación.

Según la visión keynesiana tradicional, la transmisión de una política monetaria expansiva es la siguiente: cuando la oferta se incrementa la oferta monetaria (

De esta forma, la política monetaria también podría utilizarse para estimular la economía, al disminuir las tasas de interés para alentar la inversión. Sin embargo, la excepción ocurre durante una trampa de liquidez, cuando el incremento de la oferta monetaria no logra reducir las tasas de interés y, por lo tanto, no impulsa el producto ni el empleo.

Hicks (1937), desarrolló su modelo IS-LM (Inversión-Ahorro-Liquidez- Dinero), que se ha convertido en un marco importante en el análisis de la relación entre las tasas de interés y la oferta monetaria. En el marco del modelo IS-LM, un aumento en la oferta monetaria generalmente conduce a una disminución de las tasas de interés y, en consecuencia, puede tener efectos positivos sobre la actividad económica. Sin embargo, es importante recordar que este modelo es una simplificación de la realidad económica y no tiene en cuenta todos los factores que pueden influir en las tasas de interés y la economía en general. El modelo IS-LM proporciona una base sólida para comprender la influencia de la oferta monetaria en las tasas de interés y cómo estas, a su vez, afectan a la inversión y el ahorro en una economía.

Enfoque Monetarista

El monetarismo es una corriente de pensamiento económico que sostiene que la oferta de dinero en una economía desempeña un papel central en el crecimiento económico. Cuando se reducen las tasas de interés mediante una política monetaria expansiva, se reduce el costo de endeudamiento, lo que significa que las personas pueden pedir prestado y gastar más, estimulando así la actividad económica. El monetarismos tiene como objetivo principal regular la cantidad de dinero en circulación para mantener la estabilidad económica y fomentar el crecimiento sostenible.

La perspectiva monetarista de los mecanismos de transmisión de la política monetaria se basa en una serie de hipótesis clave que influyen en la formulación y ejecución de la política económica (Friedman 1956;1963;1969)

1) Postulan que existe una relación directa entre la diferencia entre la oferta de dinero en la economía y la demanda de dinero por parte de los agentes económicos, y la tasa de inflación. Un aumento en la oferta de dinero que excede la demanda puede generar inflación.

2) La autoridad monetaria tiene la capacidad de controlar la oferta de dinero a través de sus herramientas de política, como las tasas de interés y las operaciones de mercado abierto. Ajustando adecuadamente la oferta de dinero, se busca mantener la estabilidad de precios y evitar fluctuaciones económicas indeseadas.

3) La demanda de dinero es relativamente estable en el corto plazo, lo que significa que los cambios en la oferta de dinero tendrán un impacto proporcional en la actividad económica y los precios. Esta estabilidad de la demanda de dinero es una suposición fundamental para la efectividad de la política monetaria.

4) Uno de los principales objetivos de la política monetaria es mantener alineada la oferta de dinero con la demanda de dinero en la economía. Si la oferta de dinero es demasiado grande o demasiado pequeña en comparación con la demanda, puede haber consecuencias negativas, como la inflación o la recesión.

5) Neutralidad monetaria a largo plazo, que implica que el incremento de la cantidad de dinero estaría seguido de un incremento del nivel general de precios a largo plazo, sin producir efectos reales en la producción o el consumo

En relación a la demanda de dinero, el sector privado mantiene dinero para financiar transacciones económicas, para ahorrar, y para mantener activos líquidos. La demanda (

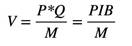

La velocidad de circulación del dinero proporciona un vínculo entre el dinero en sentido amplio y el PIB, basado en la teoría cuantitativa del dinero. La teoría cuantitativa del dinero ha sido desarrollada y refinada a lo largo de la historia por varios economistas, algunos de los pensadores más influyentes que contribuyeron a su desarrollo incluyen a Irving Fisher (1911) y Milton Friedman (1956;1963;1969). La ecuación fundamental es la siguiente:

Donde:

La velocidad indica con qué frecuencia circula una unidad monetaria dentro de un período de tiempo determinado (normalmente un año).

La teoría cuantitativa establece que los gastos monetarios nominales (

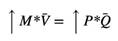

La esencia de la teoría cuantitativa del dinero es que existe una relación entre la cantidad de dinero en una economía y el nivel de precios. A medida que aumenta la cantidad de dinero en circulación, todo lo demás constante, se espera que los precios aumenten. En otras palabras, si en el corto plazo la velocidad de circulación del dinero y el nivel de actividad económica son estables, un incremento en la oferta monetaria, , se traduciría en un incremento en el nivel de precios, , es decir, inflación.

El objetivo de la política es determinar una vía para el crecimiento del dinero en sentido amplio, que sea consistente con el objetivo de inflación, para esto, se reformula la ecuación cuantitativa del dinero en términos de tasas de crecimiento “

Para una proyección de crecimiento del PIB (

Canales de Transmisión de la Política Monetaria

La literatura considera cuatro canales de transmisión de la política monetaria a través de los cuales la autoridad monetaria influye en la actividad económica. Estos canales son 1) El Canal de la Tasa de Interés; 2) El Canal de Activos; 3) El Canal del Crédito; y 4) El Canal del Tipo de Cambio. En el presente documento, nos concentraremos en los tres primeros canales. Para el análisis adoptaremos el supuesto de que la autoridad monetaria, mediante sus instrumentos de política monetaria, ha ocasionado una disminución en las tasas de interés.

1. El Canal de la Tasa de Interés

El canal de las tasas de interés desempeña un papel fundamental como uno de los principales mecanismos de transmisión de la política monetaria implementada por los bancos centrales. Este canal representa una herramienta clave que los bancos centrales utilizan para influir en la actividad económica y garantizar la estabilidad de los precios.

Cuando el banco central opta por aplicar una política monetaria expansiva, incrementa la disponibilidad de dinero en la economía, ya sea a través de operaciones de mercado abierto o mediante la restricción de sus préstamos. Esto tiene como resultado una reducción en las tasas de interés. Esta disminución en el costo del capital se traduce en un aumento de la inversión y del gasto en bienes duraderos, así como en el sector de la vivienda. Estos factores son esenciales para impulsar la demanda agregada y el producto económico, lo que, en última instancia, ejerce presión al alza sobre los niveles de precios. Esta, claramente, es la visión tradicional Keynesiana.

El banco central tiene control sobre las tasas de interés nominales a corto plazo. Esto le da algo de influencia en las tasas de interés a largo plazo, tanto nominal y, en menor extensión, en términos reales. Las tasas de interés reales a largo plazo son importantes para la demanda agregada.

Tasas de Interés Reales

La tasa de interés real, es decir, el costo de endeudarse en términos reales (o en términos de poder adquisitivo), es la tasa de interés ajustada por la tasa de inflación entre el momento en que se otorga un préstamo y el momento en que se reembolsa.

Si las tasas de interés nominales (

De lo anterior, notamos que con expectativas de inflación estables, las tasas reales seguirán a las tasas nominales.

Con tasas de interés nominales en un piso de cero, una expansión de la oferta monetaria (

Se esperaría un efecto opuesto si la tasa de interés nominal a corto plazo aumenta a consecuencia de la política monetaria restrictiva. Nuevamente, con expectativas de inflación estables, si la tasa nominal sube, la tasa real también subirá (Taylor 1995).

Tasas de interés a Largo Plazo

La Hipótesis de “Expectativas de la Estructura Temporal” sugiere que la estructura de tasas de interés a largo plazo es una función de las expectativas de los inversores sobre las tasas de interés futuras (Cox, et. al. 1985). En otras palabras, sostiene que los rendimientos de los bonos a largo plazo se forman simplemente como un promedio de las tasas de interés a corto plazo esperadas en el futuro, más una prima de riesgo constante.

Según esta teoría, los bonos a largo plazo son menos líquidos que los bonos a corto plazo, lo que significa que son más difíciles de vender antes de su vencimiento sin incurrir en costos significativos. Como resultado, los inversores requieren una compensación en forma de tasas de interés más altas para comprometerse con inversiones a largo plazo y asumir el riesgo de falta de liquidez.

Por lo anterior, la tasa de interés de largo plazo se forma como un promedio de las tasas de interés esperadas de corto plazo más una prima de liquidez. Cuando las tasas de interés de corto plazo disminuyen debido a la política monetaria, tiende a reducir las tasas de interés esperadas de largo plazo.

Donde:

Esta hipótesis es importante para entender cómo se forma la estructura de plazos de las tasas de interés en el mercado y cómo las expectativas de tasas de interés afectan a los precios de los bonos y otros instrumentos financieros a largo plazo. Además, ayudan a explicar por qué los cambios en las tasas de interés de corto plazo pueden tener un impacto en las tasas de interés de largo plazo y, en última instancia, en los rendimientos de los activos financieros.

Retornando al caso de estudio de este documento, una disminución en la tasa de interés nominal de corto plazo, ocasionaría una disminución en las tasas de interés de largo plazo.

Sin embargo, Las expectativas juegan un papel importante. Las tasas de mercado (de corto y largo plazo) no siempre se mueven a la par de las tasas de política. Si las expectativas de inflación aumentan, las tasas de largo plazo también aumentarán.

Finalmente, lo opuesto se puede esperar si las tasas de interés de corto plazo se incrementan a consecuencia de una política monetaria restrictiva.

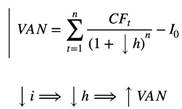

Efecto en la Tasa de Descuento para Valoración de Proyectos

Una disminución en las tasas de interés nominales, como resultado de una política monetaria, puede tener un efecto en la rentabilidad de proyectos y ser una de las fuentes de riesgo moral y selección adversa en el canal crediticio.

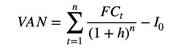

El Valor Actual Neto (VAN) es una técnica de evaluación de proyectos de inversión que permite determinar la rentabilidad de una inversión, considerando el valor del dinero en el tiempo. El VAN consiste en calcular el valor presente de los flujos de efectivo netos generados por un proyecto, descontados a una tasa apropiada para reflejar el costo de oportunidad y restando la inversión inicial. En términos simples, se espera que el VAN sea mayor o igual a cero, es decir, no-negativo (Virreira 2020).

Donde:

Cuando las tasas de interés del mercado disminuyen, la tasa de descuento utilizada en la evaluación financiera de proyectos también tiende a disminuir.

La implicación es que al descontar los flujos de efectivo futuros de un proyecto o préstamo a una tasa menor, esos flujos de efectivo futuros tendrán un mayor valor presente. En consecuencia, proyectos que antes podrían no haber sido rentables a tasas de descuento más altas, pueden tornarse rentables a menores tasas de descuento.

2 El Canal de Activos

Una de las principales objeciones de los monetaristas al paradigma IS-LM por analizar los efectos de la política monetaria en la economía, es que se enfoca en el precio de un solo activo, la tasa de interés. Los monetaristas visualizan el mecanismo de transmisión con otros precios relativos de activos y el y la riqueza real transmite efectos monetarios a la economía (Mishkin 1996). Este enfoque sostiene que se debe tomar en cuenta que la política monetaria afecta el universo de precios relativos de los activos y la riqueza real (Orellana 2000).

En un sentido más amplio, es importante reconocer que la política monetaria no solo influye en las tasas de interés, sino que también ejerce un impacto significativo en una amplia gama de valores de activos financieros. Esto genera un efecto adicional en la riqueza de las personas, lo cual puede potenciar el impacto directo de una disminución en las tasas de interés sobre el consumo, la inversión y el empleo. En consecuencia, incluso un ajuste relativamente pequeño en la política monetaria puede tener repercusiones significativas en la actividad económica, a través de la modificación sustancial del valor de activos que constituyen una parte considerable de la riqueza de los agentes económicos (Mies 2003).

Efecto en la Demanda y el Precio de Acciones

Tasas de interés más bajas pueden estimular el gasto y la inversión en la economía en general de varias formas. Por un lado, puede beneficiar a las empresas, ya que un mayor gasto por parte de los consumidores eleva las ventas. Por otra parte, mayores niveles de inversión empresarial pueden aumentar las ganancias y los flujos de efectivo futuros esperados. Por lo anterior, mayores ventas y mayores ganancias pueden impulsar el retorno de las acciones.

Desde el enfoque monetarista, cuando aumenta la oferta monetaria, el público descubre que tiene más dinero del que quiere y, por lo tanto, intenta reducir las tenencias de dinero aumentando su gasto. Un lugar donde el público puede gastar más es en el mercado de valores, lo que aumenta la demanda de acciones y, en consecuencia, eleva sus precios. Esta misma historia desde el enfoque keynesiano llega a una conclusión similar, porque considera que la caída de las tasas de interés se deriva de la política monetaria expansiva, hace que los bonos sean menos atractivos en relación con las acciones, Con tasas de interés más bajas, los inversores pueden estar dispuestos a asignar más recursos a acciones en busca de rendimientos más altos, generando un aumento en la demanda de acciones, lo que a su vez, todo lo demás constante, incrementaría el precio de las acciones (Mishkin 1996).

Lo citado en los párrafos anteriores, implica que al aumentar la demanda de acciones

Aunque una disminución en las tasas de interés generalmente puede ser un factor positivo para las acciones, no es el único determinante en el valor en el mercado de la acciones.

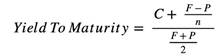

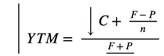

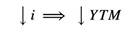

Rendimiento de Instrumentos de Renta Fija

Cuando la política monetaria provoca una disminución en las tasas de interés, suele haber un efecto sobre las nuevas emisiones de bonos y otros instrumentos de deuda. En este contexto, es probable que las nuevas emisiones ofrezcan tasas de cupón más bajas, lo que reduce el rendimiento que ofrecen a los inversores.

Para el cálculo del rendimiento al vencimiento podemos utilizar la siguiente ecuación1:

Donde:

Como consecuencia, el rendimiento al vencimiento disminuye.

Esto ocurre porque cuando las tasas de interés generales en el mercado son más bajas, las empresas o el gobierno pueden emitir nuevos bonos a tasas de cupón más bajas y aún encontrar inversores dispuestos a comprarlos, lo que permite a los emisores reducir el costo de financiamiento a través de tasas de cupón más bajas.

Sin embargo, es importante destacar que esta relación entre la política monetaria, las tasas de interés y las tasas de cupón no es necesariamente lineal y puede depender de factores macroeconómicos, las expectativas del mercado, la calificación de riesgo y la política de emisión de deuda de los emisores. Además, el rendimiento total de un bono no solo se basa en su tasa de cupón, sino también en su precio de mercado, que puede variar en función de las condiciones del mercado y las tasas de interés vigentes en el momento de la compra.

Valuación de Valores de Renta Fija

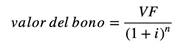

Cuando la tasa de interés disminuye a consecuencia de la política monetaria, los títulos de deuda e instrumentos de renta fija tienden a aumentar su valor en el mercado.

Esto se debe a la relación inversa entre las tasas de interés y el valor de los bonos en el mercado secundario (Ross, et al., 2018).

Donde:

Los bonos y otros instrumentos de renta fija tienen un valor presente que se calcula en función de los flujos de efectivo futuros que se espera que generen. Estos flujos de efectivo futuros están compuestos por los pagos de intereses y el valor nominal del bono al vencimiento. La reducción de la tasa de interés también reduce la tasa de descuento utilizada para valorar los flujos de efectivo futuros de los bonos. Esto significa que los flujos de efectivo futuros se descontarán a una tasa más baja, lo que aumenta el valor presente de esos flujos y, en consecuencia, el valor de mercado de los bonos existentes.

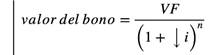

Un bono cupón cero es un tipo de bono que no paga intereses periódicos durante su vida útil, sino que se vende con descuento y se reembolsa a su valor nominal al vencimiento. El mismo procedimiento se sigue para valores que se negocian con descuento como notas y letras.

Donde:

El flujo de efectivo que se recibirá en el futuro se descontará a una tasa más baja, lo que aumenta su valor presente y, en consecuencia, el valor de mercado.

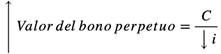

En el caso de bonos perpetuos, estos son altamente sensibles a la tasa de descuento. Una disminución en la tasa de mercado ocasiona un incremento en su precio.

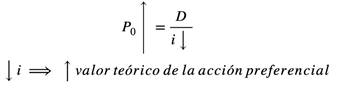

Valuación de Acciones Ordinarias y Preferentes.

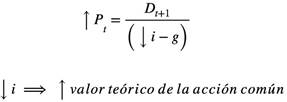

En general, una disminución de las tasas de interés, resultante de la política económica, puede tener un efecto positivo en el valor de las acciones comunes en circulación. Esto se debe a que menores tasas de interés tienden a hacer que las inversiones en acciones sean más atractivas en comparación con alternativas de inversión de bajo rendimiento, como bonos de bajo interés o instrumentos del mercado monetario.

Cuando las tasas de interés disminuyen, la tasa de descuento utilizada para calcular el valor presente de los flujos de efectivo futuros esperados de las acciones también disminuye. En otras palabras, el costo de oportunidad de invertir en acciones en lugar de opciones de bajo riesgo, como bonos, es más bajo, lo que puede impulsar el precio de las acciones en el mercado. Consideremos el modelo de Gordo-Shapiro (1956):

Donde:

Las acciones preferentes con dividendo fijo aumentarán de valor a medida que se reduzca la tasa de descuento apropiada:

Donde:

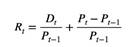

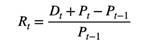

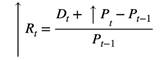

Adicionalmente, el retorno total de una acción (

Reordenando

Un aumento en el precio de las acciones se traduce en un incremento en el retorno de las mismas.

La Q de Tobin

Un elemento importante de análisis en relación a este canal es la “

Por otra parte, cuando la “

Recordemos que el valor de mercado de la empresa es la sumatoria de la cantidad de acciones en circulación multiplicado por su precio de mercado. Ya señalamos en puntos anteriores que la reducción de las tasas de interés provoca un aumento del precio de las acciones.

Como resultado, para las empresas, resulta más interesante invertir en la expansión de las instalaciones o proyectos que invertir en la compra de acciones sobrevaloradas. Esto tiene efectos reales en la economía al expandir la capacidad productiva del país.

Paralelamente, las empresas pueden financiar sus nuevas inversiones emitiendo una cantidad menor de acciones. Esto puede tener efectos positivos en la creación de empleo, la producción y el crecimiento económico en general.

De la discusión anterior, resulta más económico, tanto para los inversores como para las empresas, invertir en la expansión de sus instalaciones en lugar de adquirir acciones sobrevaloradas en el mercado de valores. Estas decisiones tienen repercusiones tangibles en la economía. Una política monetaria que conlleve una reducción de las tasas de interés nominales (

Efecto Riqueza y Efecto Sustitución.

El efecto riqueza es un concepto importante en la economía conductual y puede influir en la forma en que las personas toman decisiones financieras y económicas. El efecto riqueza se centra en cómo los cambios en la riqueza percibida pueden afectar el comportamiento de los consumidores.

La hipótesis del ahorro y el consumo del ciclo de vida (Ando y Modigliani 1963), indican que el gasto de consumo está determinado por los recursos de los consumidores a lo largo de su vida, que incluyen riqueza, ya sea de acciones, bienes raíces u otros activos. La política monetaria expansiva en forma de tasas de interés más bajas a corto plazo estimulará la demanda de activos como acciones ordinarias y viviendas, elevando así sus precios; alternativamente (y de manera equivalente), tasas de interés más bajas reducen la tasa de descuento aplicada a los flujos de ingresos y servicios asociados con acciones, viviendas y otros activos, lo que eleva su precio. El aumento resultante de la riqueza total estimulará el consumo de los hogares y la demanda agregada. Los efectos de riqueza estándar del ciclo de vida que operan a través de los precios de los activos son, por tanto, un elemento importante en el mecanismo de transmisión monetaria (Boivin, et al., 2010).

El aumento en el consumo, a su vez, estimula la demanda de productos y servicios. Las empresas al experimentar un aumento en la demanda de sus productos, las lleva a aumentar la producción para satisfacer esa demanda creciente. Como resultado, la actividad económica en general se intensifica, lo que puede contribuir al crecimiento económico.

Este ciclo es una herramienta importante para los bancos centrales y los formuladores de políticas económicas para estimular la economía en momentos de desaceleración económica.

Los consumidores enfrentan la decisión de consumir en el presente o reservar su consumo para el futuro. Cuando la tasa de interés disminuye, provoca un fenómeno conocido como efecto sustitución. Los cambios en las tasas de interés a corto plazo tienen el poder de modificar la inclinación del patrón de consumo, de manera que tasas de interés más bajas estimulan un mayor gasto en el presente (Boivin, et al., 2010).

Efecto en los Precios de Bienes Raíces

Tasas de interés más bajas impulsan un aumento en la demanda de bienes raíces, generando incrementos en los precios de estos activos en el mercado, lo que a su vez mejora las posibilidades de las familias propietarias de inmuebles para acceder a crédito al aumentar el valor de sus garantías.

Tanto el concepto del canal de la riqueza como el de la “

3. Canal del Crédito

Existen factores al interior de las economías que aumentan la importancia del canal de crédito: a) la elevada dependencia hacia el crédito bancario; y b) el bajo desarrollo de los mercados de capitales internos.

Los bancos comerciales desempeñan un papel fundamental en la intermediación financiera y son la principal fuente de financiamiento para las empresas pequeñas en economías desarrolladas. En estas economías, las grandes empresas tienen acceso directo al crédito a través del mercado de capitales, sin necesidad de recurrir al sistema bancario. Sin embargo, en economías con mercados de capitales poco desarrollados, la intermediación financiera de los bancos adquiere aún más relevancia, ya que se convierten en la fuente primordial de financiamiento (Orellana et al., 2000).

Canal de Préstamos Bancarios

El canal de préstamos bancarios opera de la siguiente manera: Una política monetaria expansiva que incrementa la oferta monetaria (

Desde un punto de vista Keynesiano, si aumenta la cantidad de dinero en la economía, es decir, la oferta monetaria (

Una contracción de la oferta monetaria tiene un efecto opuesto. Además, si ocurriera lo contrario y la oferta de préstamos bancarios cayera, los prestatarios dependientes de los bancos muy probablemente tendrían que incurrir en costos adicionales asociados a la búsqueda fuentes alternativas de crédito, que redundará en una costos mayores de financiamiento, reduciendo así la inversión y consecuentemente la demanda agregada.

Costos de Financiamiento

Con menores tasas de interés a corto y largo plazo, los costos de financiamiento también caen. Esto hace que sea más barato pedir prestado dinero para comprar bienes duraderos, como automóviles, y para invertir en bienes raíces, como viviendas o propiedades comerciales. Los consumidores y los inversores pueden obtener préstamos a menores tasas de interés, lo que reduce los pagos mensuales y los costos totales de financiamiento.

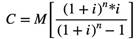

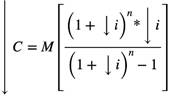

Por ejemplo, para el cálculo de la cuota fija de un préstamo para una propiedad o un vehículo, se utiliza el método francés:

Donde:

Tasas hipotecarias muy bajas pueden generar preocupaciones sobre la formación de burbujas inmobiliarias. Esto se debe a que las tasas de interés bajas pueden hacer que los préstamos hipotecarios sean más asequibles y atractivos, lo que podría aumentar la demanda de viviendas y, como resultado, elevar los precios de las propiedades en el mercado. Sin embargo, este aumento de precios podría no estar alineado con los fundamentos del mercado, como los ingresos de los compradores y la oferta de viviendas, lo que podría crear una situación insostenible.

Una burbuja inmobiliaria se refiere a una situación en la que los precios de la vivienda se inflan artificialmente y de manera insostenible, y eventualmente, esta burbuja puede estallar, lo que resulta en una disminución significativa de los precios de la vivienda.

Holt (2009) analiza las cuatro causas principales de la burbuja inmobiliaria: bajas tasas de interés hipotecarias, bajas tasas de interés a corto plazo, estándares relajados para los préstamos hipotecarios y exuberancia irracional. Holt concluye que la combinación de estos factores hizo que la burbuja inmobiliaria fuera más extrema y que la crisis crediticia resultante fuera más grave.

Para mitigar este riesgo, los reguladores financieros y los bancos centrales suelen supervisar de cerca el mercado inmobiliario y ajustar las políticas monetarias y crediticias según sea necesario. También es importante que los compradores y los inversionistas sean conscientes de los riesgos asociados con las fluctuaciones del mercado inmobiliario y tomen decisiones informadas al invertir en propiedades.

Canal del Balance General y Estado de Resultados.

Una política monetaria expansiva y la consecuente disminución en las tasas de interés, puede tener un efecto positivo en el balance general y el estado de resultados de las empresas.

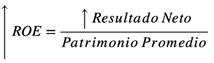

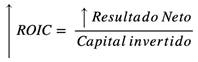

Un menor gasto en intereses, ocasiona una mejora en el estado de resultados, en especial en la última línea que es el resultado neto. Paralelamente, un mayor nivel de consumo a nivel agregado en la economía, puede ocasionar un incremento en la demanda de productos de la empresa y consecuentemente en sus ventas, es decir, en la primera línea del estado de resultados. Ambos se reflejarán en sus indicadores de desempeño.

Veamos algunas métricas de desempeño:

El

El

El

Las ganancias por acción (EPS, por sus siglas en inglés) es una métrica que indica la cantidad de ganancias generadas por una empresa por cada acción en circulación. Es uno de los indicadores más utilizados para evaluar la rentabilidad de una empresa y para comparar el desempeño de diferentes empresas en un mismo sector.

Debe notarse que la mejora en los indicadores financieros no es fruto de una mejor gestión empresarial.

Esta mejora en los indicadores financieros puede hacer que las empresas sean más atractivas para los bancos e inversores. Las empresas que anteriormente podrían haber tenido dificultades para acceder al crédito pueden encontrar que es más fácil obtener financiamiento a tasas favorables en un entorno de tasas de interés más bajas.

Así mismo, las tasas de interés más bajas hacen que la financiación para proyectos de inversión sea más asequible. Las empresas pueden tomar préstamos a tasas de interés más bajas para financiar la expansión, la compra de equipos o la investigación y desarrollo. Esto puede estimular la inversión empresarial y contribuir al crecimiento económico.

Menores costos financieros asociados con el endeudamiento, como los intereses sobre préstamos y bonos, da como resultado que las empresas pueden destinar menos recursos a pagar intereses y más recursos a otras actividades comerciales, como la inversión y la expansión.

El grado de beneficio que las empresas obtienen por tasas de interés más bajas, puede variar según varios factores, incluida la estructura de su deuda, su situación financiera general y las condiciones económicas y de mercado.

Impacto en la Valoración de Empresas

Una forma de medir el valor de una empresa (VE) es la suma del valor de mercado de sus activos y el valor presente de los flujos de efectivo que generará en el futuro previsible (Koller et al., 2020).

Sabemos que podría aumentar el valor de mercado de las propiedades y activos fijos, por el incremento en la demanda inmobiliaria, adicionalmente, el valor presente de los flujos de efectivo mejora debido a la disminución de la tasa de descuento, como resultado, la valoración de la empresa se incrementa. Ambos efectos mejoran las posibilidades de acceder a crédito y oportunidades de inversión.

Riesgo Moral y Selección Adversa

Cuando las tasas de interés disminuyen a consecuencia de la política monetaria, las empresas pueden beneficiarse de diversas formas. Por ejemplo, pueden refinanciar deudas a tasas de interés más bajas, lo que reduce sus gastos financieros y mejora su flujo de efectivo. También pueden experimentar un aumento en la demanda de sus productos o servicios debido a la mayor disponibilidad de crédito en el mercado, lo que aumenta sus ingresos.

Sin embargo, aquí es donde entra en juego el problema de la “selección adversa”. Nos referimos a la situación en la que algunas empresas que enfrentan problemas financieros pueden intentar obtener financiamiento mostrando una apariencia más saludable de la que en realidad tienen.

La selección adversa ocurre cuando los bancos pueden enfrentar una mayor proporción de prestatarios de mayor riesgo debido a tasas de interés más bajas. Los prestatarios con proyectos más riesgosos que anteriormente no eran rentables, pueden buscar financiamiento a tasas de interés más bajas. Esto puede llevar a una selección adversa en el mercado crediticio, ya que los bancos pueden tener dificultades para distinguir entre prestatarios con proyectos viables y prestatarios con proyectos de alto riesgo.

Los bancos que otorgan préstamos a empresas basándose en información engañosa o poco precisa pueden enfrentar riesgos significativos, prestarían dinero a empresas que no pueden cumplir con sus obligaciones financieras, incrementando el riesgo de incumplimiento y pérdida de los préstamos. Esto puede llevar a un deterioro en la calidad de los activos de los bancos y problemas patrimoniales.

A medida que los bancos enfrentan mayores riesgos debido a la selección adversa, pueden volverse más cautelosos al otorgar préstamos, enfocándose en empresas que realmente tienen proyectos de inversión sólidos y que podrían contribuir al crecimiento económico. La selección adversa puede llevar a una menor asignación eficiente de capital y recursos en la economía.

Es importante que los bancos y los reguladores financieros sean conscientes de estos riesgos y tomen medidas para garantizar una evaluación adecuada de la salud financiera de las empresas antes de otorgar préstamos.

Si la empresa presenta un balance “mejorado”, presentará proyectos cada vez más riesgosos a los bancos, lo que acrecentará el “riesgo moral”. Una aparente mayor riqueza neta de las empresas o una aparente mejora en sus finanzas aumenta este problema porque los empresarios tienen un mayor incentivo para pedir prestado cuando, en realidad, su situación no es buena. Esto también crea mayores incentivos para emprender proyectos más arriesgados.

El riesgo moral ocurre cuando los prestatarios pueden asumir más riesgos de los que lo harían bajo tasas de interés más altas, porque las tasas de interés más bajas reducen sus costos de financiamiento y pueden hacer que los proyectos arriesgados sean más atractivos. Los prestatarios pueden estar dispuestos a asumir riesgos adicionales en sus proyectos o negocios porque creen que, incluso si las cosas salen mal, todavía podrán pagar los préstamos a tasas de interés bajas.

Para abordar estos riesgos, los bancos pueden aplicar prácticas de evaluación crediticia más rigurosas y establecer criterios más estrictos para otorgar préstamos en un entorno de tasas de interés más bajas. También pueden requerir garantías adicionales o aumentar las primas de riesgo. Los bancos centrales y las autoridades reguladoras también pueden implementar políticas para mitigar los riesgos morales y de selección adversa en el mercado crediticio.

Conclusiones

A través del análisis de los diversos canales, se resalta la complejidad del impacto de una política monetaria expansiva en la economía, que tiene efectos significativos en las tasas de interés, los precios de activos, la disponibilidad de crédito, los costos de financiamiento empresarial y la percepción de riqueza de las familias. Estos efectos, que se extienden desde el mercado de valores hasta el sector inmobiliario, e influyen en las decisiones de inversión, consumo y financiamiento, lo que a su vez puede afectar el crecimiento económico.

Es importante comprender cómo una política monetaria expansiva puede generar una serie de reacciones en cadena en la economía. Cuando el banco central reduce las tasas de interés nominales, las tasas de interés reales también tienden a disminuir, lo que estimula la inversión y el gasto. Lo propio ocurre con las tasas de interés esperadas a largo plazo. Las tasas de descuento utilizadas en la valoración de activos financieros y proyectos de inversión también disminuyen. Esto significa que los flujos de efectivo futuros proyectados tendrán un mayor valor presente, esto repercute directamente en la valoración de activos financieros.

La política monetaria, a través del canal de activos, tiene un impacto significativo en una amplia gama de valores y activos financieros. Esto influye en la riqueza de las personas y potencia el impacto de las tasas de interés en el consumo, la inversión y el empleo. Además, esta política afecta el rendimiento de los bonos y otros instrumentos de renta fija, así como la valuación de valores de renta fija y acciones. La “

El canal de crédito en la política monetaria puede tener un impacto importante en la economía al afectar el acceso al crédito, los costos de financiamiento y el desempeño financiero de las empresas, pero también plantea desafíos relacionados con la selección adversa y el riesgo moral que deben abordarse.

Lo expuesto, son temas cruciales para formuladores de políticas, inversionistas y empresarios, ya que proporcionan una visión integral de los mecanismos a través de los cuales las políticas monetarias pueden estimular o moderar la actividad económica. En última instancia, este documento destaca la complejidad y la interconexión de los elementos financieros en la economía y resalta la necesidad de una gestión precisa y estratégica de la política monetaria para lograr los objetivos económicos deseados.