Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introducción

Estudios previos en la gestión de riesgo se han enfocado en los riesgos operativos y de crédito principalmente, dejando a un lado el riesgo de liquidez y la implementación de los modelos en las EIF (Rocabado y Gutiérrez, 2010;Díaz y Rocabado, 2014;Calahorrano et al., 2023). Por lo cual, existen trabajos que miden el riesgo de liquidez para la gestión de las EIF mediante un cálculo simple de la volatilidad móvil de los depósitos considerando la incidencia, profundidad y duración de los episodios de retiros (Gómez y González-Vega, 2007), y un modelo Valor en Riesgo paramétrico de calibración indirecta (VaR-i) con una función de distribución empírica para corregir el efecto de distribuciones leptocurtósis en la volatilidad de los depósitos (González, 2009;Olmos y Ortega, 2016).

No obstante, cabe mencionar que la subestimación de los modelos Valor en Riesgo en el análisis financiero se presenta al considerar: 1) una medición simple de la volatilidad móvil, pues la misma no considera el agrupamiento de la volatilidad y la varianza asimétrica; y 2) el supuesto de ajuste a una distribución normal, ya que pesadez de las colas en la distribución de las variables financieras no se ajusta a esa distribución (González, 2009).

Así pues, para analizar la magnitud de las fluctuaciones en el precio de un activo financiero o la volatilidad en los modelos de riesgo se utilizan frecuentemente los modelos GARCH (por sus siglas en inglés Generalized Autoregressive Conditional Heteroscedasticity). Son ampliamente utilizados en investigaciones académicas internacionales, particularmente en aplicaciones financieras cuando el objetivo es analizar la volatilidad dinámica, ya que pueden proporcionar predicciones más precisas (Engle, 2001). Esto puede ser útil para la valoración de activos, la optimización de carteras, la valoración de opciones y la gestión de riesgos, pero se tienen que considerar los modelos simétricos y asimétricos de volatilidad en las series financieras por la compleja dinámica de los mercados financieros (Angelidis et al., 2004;Rossetti, Nagano y Meirelles, 2017).

El problema que se aborda radica en la carencia de estudios empíricos que comparen directamente modelos simétricos y asimétricos de volatilidad para evaluar el riesgo de liquidez en las entidades de intermediación financiera (EIF). Aunque se han realizado investigaciones que emplean medidas de riesgo de liquidez en el contexto del sistema financiero boliviano, como el valor en riesgo con volatilidad móvil para los depósitos (Gómez y González-Vega, 2007;González, 2009;Olmos y Ortega, 2016), hasta donde se ha revisado, no existe evidencia de comparaciones directas entre dichos modelos. En tal sentido, se pretende atender a la agenda de investigación señalada por González (2009), donde es esencial considerar los modelos autorregresivos de heteroscedasticidad condicional (Engle, 1982), generalizados (Bollerslev, 1986) y sus extensiones asimétricas para el análisis de riesgo de liquidez en los depósitos del sistema financiero de Bolivia.

Considerando lo expuesto anteriormente, el objetivo central de este documento es determinar la volatilidad en los depósitos del sistema financiero boliviano mediante la aplicación de modelos simétricos y asimétricos de la familia GARCH que expliquen un mejor ajuste para medir el riesgo de iliquidez de las entidades de intermediación financiera. El estudio se centra de forma exclusiva en los depósitos a la vista y cajas de ahorro de las EIF con observaciones mensuales del periodo 1990 a 2022.

Además, este período permite considerar incidentes de estabilidad e inestabilidad financiera en los depósitos del público, como ser: la última década del siglo XX, con la quiebra de muchos bancos (Banco Sur S.A., Cochabamba S.A., Bidesa S.A, etc.); los conflictos sociales de 2003 (lo que se conoció como el octubre negro); 3) los episodios de inestabilidad de abril y junio de 2004; 4) los meses precedentes y posteriores a las elecciones presidenciales de diciembre de 2005.

De igual manera, otros eventos han repercutido como otras fuentes de incertidumbre financiera, tales como: la crisis financiera mundial de 2007; la quiebra de la Asociación Mutual de Ahorro y Préstamo Guapay en 2008; los rumores generados sobre la posible quiebra del Banco de Crédito en 2010; la quiebra de las cooperativas de ahorro y préstamos San Luis y San Gabriel; la quiebra de la entidad financiera de vivienda exMutual La Paz en 2016; los sucesos de estabilidad (donde la banca registraba los niveles óptimos de solvencia, rentabilidad, solidez, liquidez, crecimiento, etc.); los conflictos políticos y paros de 2019; y los efectos tardíos de la pandemia, producto del diferimiento crediticio (abril a diciembre de 2020), refinanciamiento y reprogramación (enero a abril de 2021) y los meses de gracia adicional (mayo a octubre de 2021).

En tal sentido, el documento está estructurado por cuatro secciones. Después de la introducción, la segunda sección presenta la revisión de la literatura seminal, internacional y en el contexto de Bolivia; la tercera contempla los datos y el método utilizado; en la cuarta y quinta secciones se abordan los hallazgos y la discusión, respectivamente. Al final del documento, se emiten las principales conclusiones que se han encontrado en la comparativa de los modelos econométricos de la familia GARCH.

2. Revisión de la literatura

Anteriormente a los estudios de Markowitz (1952), se concebía al riesgo financiero como un elemento que compensaba el rendimiento esperado, y los rendimientos ajustados por riesgo se definían de manera apropiada para un objetivo (Romero-Meza, 2005). En tal sentido, Markowitz (1952) propuso como medidas de riesgo financiero para el retorno de inversiones individuales, el cuadrado de la desviación con respecto a la media de la distribución de los retornos (la varianza). Así también, antes de los desastres financieros de 1994 se empieza a emplear la metodología de valor en riesgo como medida de pérdida esperada para el retorno de los activos.

Los rendimientos de los activos presentaban en general un fenómeno denominado agrupamiento de volatilidad; esas regularidades implicaban la necesidad de emplear modelos cada vez más sofisticados para la volatilidad con el fin de remover el supuesto de volatilidad constante, señalada por primera vez por Mandelbrot (1963), quien se refiere a la observación de que los grandes cambios tienden a ser seguidos por grandes cambios, de cualquiera de los dos signos, y los pequeños cambios tienden a ser seguidos por pequeños cambios.

Es así que las conclusiones del trabajo de Mandelbrot (1963) señalan que los retornos de precios no parecen estacionarios, y las expresiones estadísticas como la varianza de la muestra toman valores muy diferentes en momentos diferentes; esta no estacionariedad parece poner fuera de lugar a un modelo estadístico riguroso para el cambio de precios.

Por otra parte, después de los problemas de liquidez de algunos bancos durante la crisis financiera mundial de inicios del siglo XXI, se ha reconocido que la liquidez es muy importante para el funcionamiento de los mercados financieros y el sector bancario (Reinhart y Rogoff, 2012). Así pues, los bancos recaudan depósitos exigibles e invierten estos fondos en activos no líquidos y a largo plazo, como préstamos. Por lo tanto, los bancos pueden ser vulnerables a los choques de liquidez que surgen principalmente del lado del pasivo de sus balances, como por ejemplo, si una gran parte de los depositantes exige efectivo, es posible que el banco deba liquidar los activos no líquidos; dado que esto implica una pérdida de valor, una escasez de liquidez puede convertirse en una crisis de solvencia (Jordan et al., 2017;Agbada y Osuji, 2013).

En tal sentido, Vodova (2011), atendiendo al reciente problema de liquidez de algunos bancos durante la crisis financiera mundial, se propuso como objetivo identificar los determinantes de la liquidez de los bancos comerciales checos para el periodo de 2001 a 2009. Sus resultados señalan que la liquidez bancaria tiene una influencia positiva de la adecuación del capital, la proporción de préstamos en mora y las tasas de interés de los préstamos y las transacciones interbancarias, e influencia negativa de la tasa de inflación, el ciclo económico y la crisis financiera. De la misma manera, considerando que el riesgo de liquidez desempeña un papel importante en las crisis bancarias, existen estudios relativamente similares examinando las variables que afectan al problema de liquidez del sector bancario para el caso de Indonesia (Yulianti y Pakata, 2023) y (Bangladés Chowdhury et al. 2023).

Contrariamente, en la actualidad, Wang et al (2023), con el objetivo de obtener una mejor herramienta para predecir la volatilidad en los mercados financieros (el índice S&P 500) proponen modelos de partición de agrupación y de la familia GARCH para mejorar la gestión del riesgo financiero utilizando la métrica del valor en riesgo.

Es así que la liquidez y el riesgo de liquidez son fenómenos que tiene importantes consecuencias en la gestión de las entidades de intermediación financiera, pues Rojas-Copara et al. (2023) y Calahorrano et al. (2023) realizan diferentes estudios para cooperativas de ahorro y crédito y bancos de Ecuador mediante el análisis del método CAMELS (considera la posición estática 2020 y 2021), cuyos resultados sugieren de manera general que las instituciones financieras se centren en mejorar los componentes de su estructura financiera, realizando estudios de riesgo de crédito, de mercado, operativo y de liquidez pero que pueden utilizar modelos estadísticos sofisticados para obtener previsiones más sólidas de los riesgos.

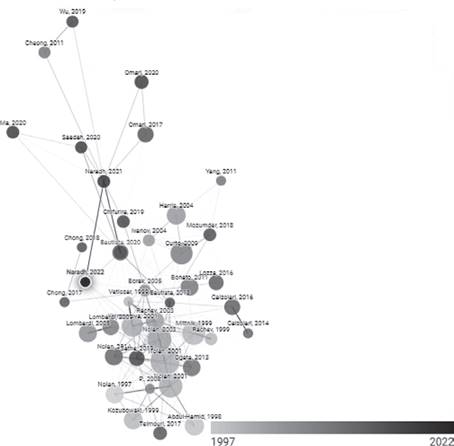

Por otra parte, mediante el Gráfico 1 se puede tener una comprensión visual de la tendencia en los trabajos de investigación más populares sobre agrupamiento de volatilidad y valor en riesgo desde 1997 al 2022. En consecuencia, uno de los trabajos más reciente es el de Naradh et al (2022), el mismo que realiza un análisis de modelos de volatilidad con partición de clúster y de la familia GARCH, asumiendo distribuciones estables de Pareto Generalizada en las innovaciones para la implementación de estrategias de mitigación de riesgos financieros y cambiarios. Su trabajo concluye que las distribuciones estables son una clase flexible de leyes de probabilidad que pueden captar suficientemente las características de los datos financieros (el tipo de cambio del dólar estadounidense al rand sudafricano, los índices de mercado FTSE y JSE). Además, señalan que los diagnósticos demuestran que los datos financieros de tamaño considerable con colas pesadas y asimetría están bien representados por modelos con distribuciones estables.

Asimismo, Serrano y Mata (2020) realizan diferentes distribuciones en el modelado de Valor en Riesgo (VaR) condicional, considerando la metodología de modelo GARCH, cuyos resultados revelan evidencia empírica de que los modelos que consideran algunas características empíricas de los rendimientos financieros, tales como leptocurtosis, agrupamiento de volatilidad y asimetría, mejorando la capacidad de predicción del VaR. Es más, sus hallazgos resaltan la importancia de la búsqueda de enfoques más precisos y eficientes en la estimación de VaR.

Fuente: Elaboración propia con base en Connected Papers a mayo de 2023.

Gráfico 1: Agrupamiento de volatilidad y valor en riesgo

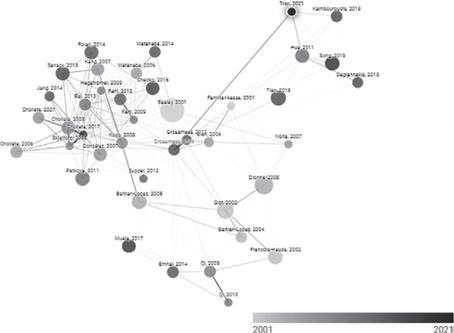

Análogamente, en el Gráfico 2 se puede apreciar que existen amplios estudios que han abordado la liquidez y valor en riesgo mediante diferentes metodologías desde 2001 a 2021. Así pues, cabe mencionar el trabajo de Lidan (2014), que plantea un método intuitivo para mejorar las medidas de volatilidad de baja frecuencia que se utilizan para calcular el valor en riesgo (VaR) mediante la incorporación de información de liquidez.

Fuente: Elaboración propia con base en Connected Papers a mayo de 2023.

Gráfico 2: Liquidez y valor en riesgo

Es más, entre los estudios recientes está el de Tran y Tran (2022) (Gráfico 2), que examina datos de alta frecuencia de los contratos de futuros de petróleo crudo (West Texas Intermediate) mediante modelos de volatilidad con diferentes especificaciones y supuesto de distribución en las innovaciones mediante la implementación metodológica de modelos HEVY (High frEquency bAsed VolatilitY HAR-RV (Heterogeneous AutoRegressive-Realized Volatility) y GARCH (Generalized AutoRegressive Conditional Heteroskedasticity). Sus resultados señalan que las especificaciones GARCH (1,1) y la incorporación de datos de alta frecuencia proporcionan mejores precisiones del valor en riesgo (Tran y Tran, 2022).

2.1. Riesgo de liquidez en el contexto de Bolivia

Primeramente, se puede señalar el trabajo de Gómez y González-Vega (2007) que pretendía entender la evolución y los determinantes del riesgo de liquidez considerando diversos grados de volatilidad de los depósitos ante shocks sistémicos mediante la medición simple de la volatilidad de los depósitos, considerando incidencia, profundidad y duración de los episodios de retiros. Sus resultados mostraron principalmente evidencia empírica de que la volatilidad de los depósitos y el riesgo de liquidez aumentaron, por la incertidumbre que caracterizó a los episodios de crisis en Bolivia, que puso nerviosos a los depositantes; así pues, el entorno socioeconómico y político boliviano se traduce en crisis de confianza, por lo que el riesgo de liquidez está íntimamente ligado a la volatilidad de los depósitos.

González (2009) propone un modelo VaR paramétrico de calibración indirecta que considera: 1) los dos primeros momentos estadísticos móviles; 2) el valor del multiplicador beta calibrado de acuerdo a la distribución empírica de los datos. Utilizando las obligaciones con el público a la vista (bancos, fondos financieros privados, cooperativas de ahorro y créditos, y mutuales de ahorro y crédito) del sistema de intermediación financiera boliviano, planteó un modelo VaR para medir con mayor precisión el riesgo de liquidez y mejorar la gestión de riesgos de las EIF.

Por otra parte, Cernadas (2013) encuentra los determinantes del excedente de liquidez del sistema financiero mediante el Método Generalizado de Momentos (GMM) y descomponiendo el excedente de liquidez en sus componentes voluntario e involuntario. Sus resultados señalan que la acumulación de reservas estuvo motivada por la orientación expansiva de la política monetaria, el crecimiento de los depósitos, el aumento en los niveles de volatilidad de los depósitos y un sostenido crecimiento de la actividad económica, generando un incremento de los excedentes de liquidez.

Olmos y Ortega (2016), considerando que los agentes económicos más sensibles a cambios en el entorno económico y con mayor información podrían contribuir en incrementar la volatilidad de los depósitos del sistema financiero boliviano, utilizan un instrumento de medición del riesgo de liquidez simple en función al cálculo de la volatilidad de los depósitos por tipo de depositante (tipos de depositantes: personas naturales, personas jurídicas, inversionistas institucionales, empresas con participación estatal, entidades financieras y depósitos fiscales) a través de la metodología empleada por Gonzáles (2009) y Gómez y González-Vega (2005). Sus resultados del VaR no paramétrico con varianza móvil para los depósitos señalan que existe un mayor riesgo de liquidez en los depósitos de las personas jurídicas y en menor medida de las personas naturales.

Quispe (2019) identifica los principales determinantes de la liquidez del sistema financiero boliviano mediante el Método de Momentos Generalizados y Mínimos Cuadrados en dos etapas, para el periodo 2000-2018. Sus resultados señalan que el crecimiento económico y los depósitos son los determinantes de la liquidez. Así también, que en el periodo 2000-2005 el componente involuntario fue el que explicó en más del 90% el incremento de la liquidez.

Finalmente, Cachaga y Romero (2020) analizan el efecto diferenciado de la actividad económica extractiva y no extractiva sobre la liquidez del sistema financiero boliviano para el periodo comprendido entre 2000 y 2019. Considerando el quiebre estructural de la liquidez a partir de 2009, según la prueba de estacionariedad de Andrews y Zivot, su análisis se distingue entre regímenes de alta y baja liquidez, utilizando la metodología de vectores autorregresivos estructurales por umbrales. En tal sentido, sus resultados señalan que las funciones impulso- respuesta (FIR) muestran que un shock positivo en la actividad económica genera incrementos diferenciados en el excedente de encaje según el tipo de actividad y régimen de liquidez. Por su parte, los shocks en la actividad no extractiva, al estar mayoritariamente en propiedad del sector privado, generan desde un primer momento incrementos en la liquidez, aunque en el régimen de “alta liquidez” existe un lapso en el cual shocks en esta variable generan demanda de recursos del sistema financiero que permiten incrementar la capacidad de generación de excedentes, los cuales posteriormente retornan aumentando la liquidez.

3. Datos y métodos

3.1. Variables de análisis

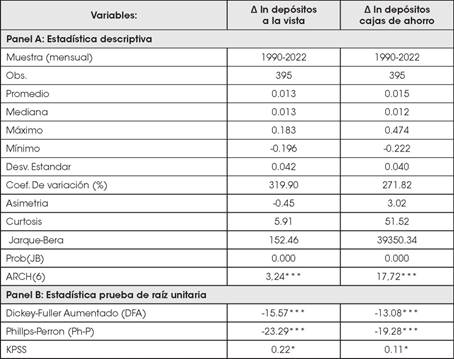

Los datos fueron extraídos del Banco Central de Bolivia; se obtuvo información mensual de enero-1990 a diciembre-2022 de los depósitos a la vista y cajas de ahorro del público en el sistema financiero boliviano. Así pues, para la modelación se consideran los cambios mensuales de los depósitos en variación de logaritmos.

Las series de las variaciones se establecieron usando los valores registrados de los depósitos del público en el sistema financiero boliviano por cada modalidad

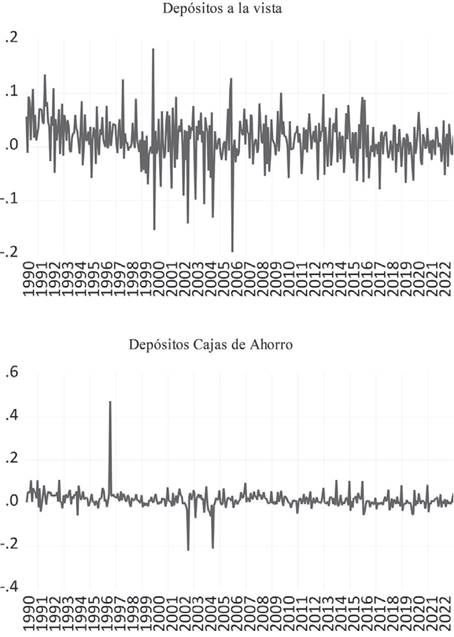

En cuanto al comportamiento de la variación de los depósitos, se puede apreciar que los depósitos a la vista presentan mayor agrupamiento de volatilidad, pues desde inicios del presente siglo sus variaciones son muy pronunciadas (crecientes y decrecientes). Contrariamente a los depósitos de cajas de ahorro que solo muestran cambios bruscos en 1996, 2002 y 2004, a priori se puede esperar que los depósitos a la vista presenten una mayor volatilidad, ya que en su comportamiento se puede apreciar mayor nivel de variabilidad.

Así también, a lo largo del periodo muestral se observó que las variables fluctúan consistentemente alrededor del cero, pero su varianza no es constante a lo largo del tiempo, es decir que cada una de las variables parece mostrar los signos de los efectos ARCH en el sentido de que la amplitud de las variaciones de los depósitos se modifica con el tiempo.

3.2. Métodos: especificación de los modelos simétricos y asimétricos

Bollerslev (1986) planteó generalizar los modelos que propuso Engle (1982), considerando un modelo mixto donde aparecieran tantos rezagos de

De manera general, se puede señalar que los modelos GARCH simétricos asumen que la volatilidad responde de manera simétrica ante cambios en los retornos, es decir, la reacción es la misma ante shocks positivos y negativos. Contrariamente, los GARCH asimétricos pueden capturar la asimetría en la respuesta de la volatilidad a los choques positivos y negativos (respuestas diferentes a eventos positivos y negativos).

En suma, la elección entre modelos GARCH simétricos y asimétricos dependerá de la naturaleza específica de los datos y la asimetría que se espera en el comportamiento de la volatilidad.

4. Hallazgos

En esta sección se presentan los resultados conforme al planteamiento de los modelos de la sección anterior. Se emplearon los modelos de la familia GARCH simétricos y asimétricos para determinar la volatilidad de los depósitos a la vista y cajas de ahorro del sistema financiero boliviano.

Primeramente, se realizan las pruebas de raíz unitaria para determinar el orden de integración de las variables. De acuerdo con el Anexo, los resultados de las pruebas de raíz unitaria de Dickey-Fuller aumentado (ADF) y Phillips-Perron (PP), no se acepta la hipótesis nula de una raíz unitaria para las variaciones de los depósitos. Contrariamente, Kwiatkowski- Phillips-Schmidt-Shin (KPSS) no rechaza la hipótesis de estacionariedad; por lo tanto, la estacionariedad está garantizada para las variaciones de los depósitos a la vista y cajas de ahorro.

4.1. Estimación econométrica de los modelos GARCH simétricos

Los resultados de las estimaciones de la familia GARCH simétricos se reportan en los cuadros 2 y 3 para los depósitos a la vista y cajas de ahorro del sistema financiero, respectivamente. En general, se puede apreciar que los parámetros de forma (

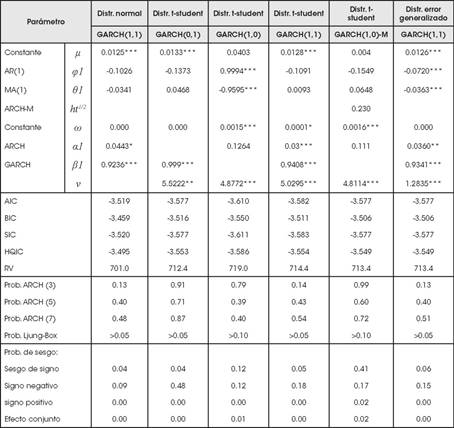

En el Cuadro 2 se presentan diferentes especificaciones de modelos GARCH con distribución normal, t de Student y error generalizado en las innovaciones; para la elección de la mejor especificación se consideran los criterios de minimización (AIC, BIC, SIC y HQIC), así como el criterio de maximización (RV). Es decir que el modelo GARCH (1,0) (distribución t de Student) es la mejor especificación entre los modelos rivales, aunque en general no existe suficiente evidencia para rechazar la hipótesis de que no existe efecto apalancamiento en los depósitos a la vista. Por lo tanto, se puede asumir que la volatilidad de los depósitos presenta una característica de efectos de malas noticias o apalancamiento que no pueda capturar con este modelo.

Cuadro 2 Estimaciones robustas: GARCH simétricos A In depósitos a la vista

Nivel de significancia estadística: ***al 0.01; **al 0.05; *al 0.10

Fuente: Elaboración propia.

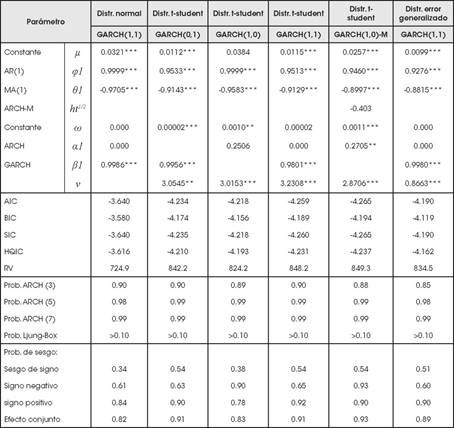

Por otra parte, en el Cuadro 3 se presentan las estimaciones robustas de los modelos GARCH simétricos para los depósitos en cajas de ahorro. En el mismo se puede apreciar que el modelo GARCH (1,1)-M indica que un aumento de la volatilidad condicional (

Cuadro 3 Estimaciones robustas: GARCH simétricos Δ In depósitos en cajas de ahorro

Nivel de significancia estadística: ***al 0.01; **al 0.05; *al 0.10

Fuente: Elaboración propia.

Recapitulando, se puede señalar que el comportamiento de las volatilidades de los depósitos a la vista y cajas de ahorro se ajusta en mejor medida a la distribución t Student en las innovaciones, considerando la minimización de los criterios de información de Akaike, Bayesiano, Shibata y Hannan-Quinn, y la maximización del criterio de Razón de Verosimilitud (RV) en comparación con los modelos rivales. Así pues, se concluye que las series financieras analizadas presentan una característica de asimetría que no puede ser capturada con los modelos simétricos, y además el modelo de los depósitos en cajas de ahorro presenta problemas de términos en la ecuación media próximos a la unidad y una volatilidad condicional no significativa.

4.2. Estimación econométrica de los modelos GARCH asimétricos

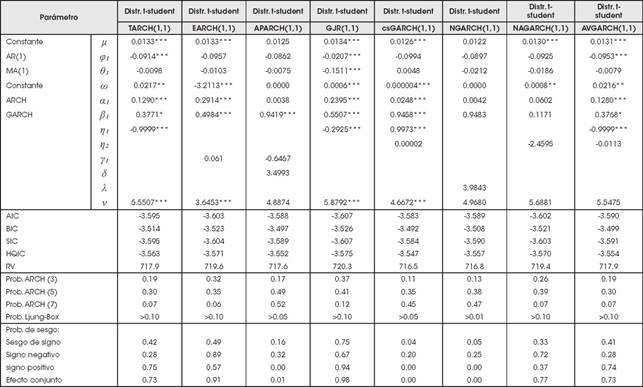

Los Cuadros 4 y 5 se presentan para comparar con la extensión de familias GARCH asimétricos de los depósitos a la vista y cajas de ahorro del sistema financiero. En general, los modelos asimétricos cumplen la correcta especificación a través de las pruebas Ljung-Box y ARCH (q) al nivel de significancia del 10% (Prob>10%). En la mayoría de los casos, la prueba de sesgo de signo propuesto por Engle y Ng (1993) no rechaza la hipótesis nula (Ho), según la cual las innovaciones positivas y negativas tienen los mismos impactos en la volatilidad, es decir que los modelos no tienen problemas para capturar el efecto de las buenas o malas noticias sobre la volatilidad.

En el Cuadro 4 se puede apreciar que el modelo GJR (1,1) (distribución t de Student) es la mejor especificación entre los modelos asimétricos rivales (TARCH, EARCH, APARCH, GJR, csGARCH, NGARCH, NAGARCH y AVGARCH) para los depósitos a la vista. En segundo lugar, figura el modelo TARCH (1,1) considerando las pruebas de especificación, nivel de significancia de los coeficientes (volatilidad condicional estacionaria), la estabilidad de la varianza condicional, minimización de criterios de información (AIC, BIC, SIC, HQIC) y maximización del criterio de Razón de Verosimilitud (RV). Por consiguiente, se tiene evidencia de efectos asimétricos, pues las malas noticias incrementan la volatilidad de los depósitos a la vista (

Cuadro 4 Estimaciones robustas: GARCH asimétricos A In depósitos a la vista con especificación de distribución t de Student en las innovaciones

Nivel de significancia estadística: ***al 0.01; **al 0.05; * al 0.10

Fuente: Elaboración propia,

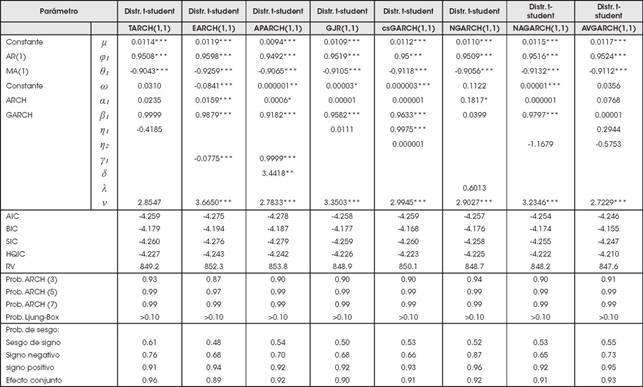

Cuadro 5 Estimaciones robustas: GARCH asimétricos A In depósitos de cajas de ahorro con especificación de distribución t de Student en las innovaciones

Nivel de significancia estadística: ***al 0.01; **al 0.05; * al 0.10

Fuente: Elaboración propia.

En el Cuadro 5, el modelo APARCH (1,1) muestra evidencia de la existencia de efecto de asimetría o malas noticias (

En suma, al comparar el desempeño y correcta especificación de los modelos, se llega a la conclusión general de que las versiones de los modelos asimétricos están por encima de las versiones rivales de modelos simétricos, conforme a hallazgos previos de la literatura en series financieras. Entonces resulta que, de todos los modelos estimados se obtienen el GJR (1,1) y el APARCH (1,1) como las mejores especificaciones para la volatilidad de los depósitos a la vista y cajas de ahorro, respectivamente, considerando las diferentes pruebas y criterios.

4.3. Estimaciones de la volatilidad histórica condicional y backtesting

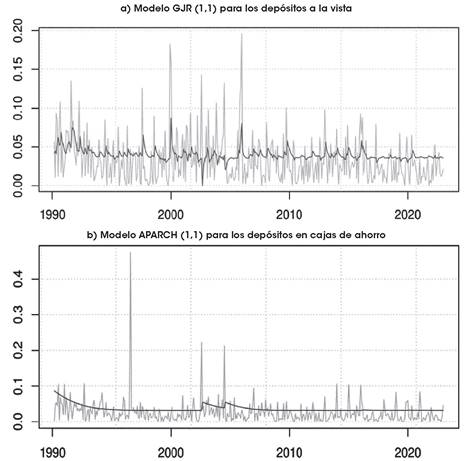

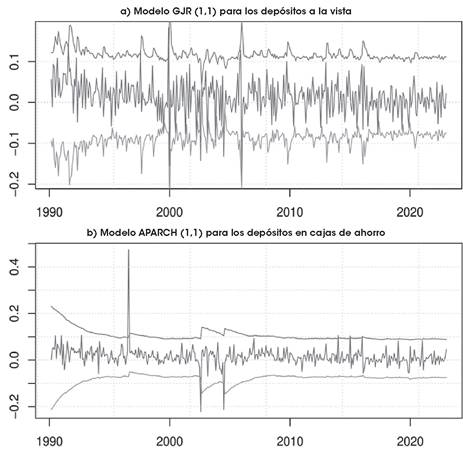

Después de elegir los modelos GJR (1,1) y APARCH (1,1) que mejor se ajustan a la volatilidad de los depósitos a la vista y cajas de ahorro, respectivamente, se realizaron las estimaciones de las volatilidades históricas condicionales para ambos modelos (Grafico 4), donde la volatilidad condicional es medida mediante la desviación estándar condicional de la ecuación de varianza y se compara con la volatilidad incondicional de los rendimientos. Es así que primeramente se puede apreciar que los depósitos a la vista presentan mayor volatilidad en la primera mitad de inicios del decenio del 2000. Contrariamente, se puede señalar que después de 2010 la volatilidad es inferior y no ha tenido fuertes caídas y subidas.

Por otra parte, en cuanto a la volatilidad histórica condicional de los depósitos en cajas de ahorro, se puede apreciar que en la segunda mitad del decenio de 1990 presentó su nivel más elevado. Este pico que no capta el modelo APARCH se debe principalmente a la quiebra de diferentes bancos (Banco Sur S.A., Cochabamba S.A., Bidesa S.A, etc.); y después, entre 2003 y 2004, que en alguna medida estuvo influenciado por los conflictos sociales de 2003 (octubre negro) y los episodios de inestabilidad de abril y junio de 2004. Además, se puede evidenciar que de 2006 en adelante se ha mantenido estable la volatilidad.

Por otra parte, se muestra el número de observaciones no captadas o fallas por los modelos estimados que no exceden al número de excepciones previstas.

Fuente: Elaboración propia.

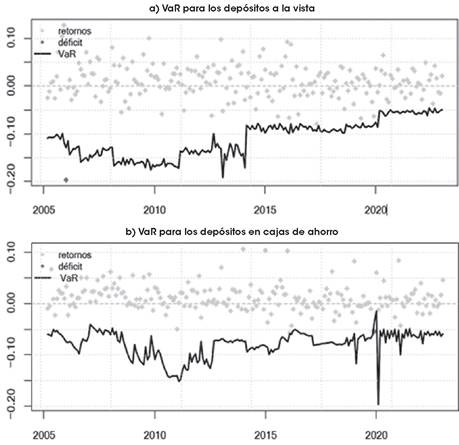

Gráfico 5: Pruebas de VaR o déficit esperado (backtesting) (variación logarítmica)

En tal sentido, el modelo VaR empleando la varianza dinámica GJR (1,1) y APARCH (1,1) para los depósitos puede reflejar el verdadero riesgo. Es así que se puede apreciar que las estimaciones del VaR para los depósitos a la vista y cajas de ahorro con sus respectivas especificaciones tienen las fallas suficientes (1%) para sobrepasar el test de backtesting de Kupiec. Es decir, no existe un número considerable o excesivo de fallas.

4.4. Estimación del VaR de liquidez

En los últimos años ha aumentado el uso del valor en riesgo (VaR) como herramienta para la gestión de riesgos, pues las entidades han seguido los lineamientos del Comité de Supervisión Bancaria de Basilea referidos a los requisitos de liquidez y capitales mínimos que una entidad bancaria debe tener en caso de que sea necesario cubrirse ante el riesgo de mercado.

A todo esto, en base a la volatilidad histórica se realiza la cuantificación del VaR para los depósitos a la vista y cajas de ahorro. Así pues, el VaR indica el monto máximo que pudiera salir de las EIF. Por consiguiente, se puede señalar de manera histórica que el monto máximo mensual que puede canalizar a la liquidez estructural de primera línea1 es aproximadamente el 20% para los depósitos a la vista (Gráfico 6a).

Ahora bien, en el caso de los depósitos en cajas de ahorro, se pudo evidenciar que de manera histórica el monto máximo mensual que puede canalizar a la liquidez estructural de primera línea está aproximadamente entre 10% y 25% (Gráfico 6b). Cabe mencionar que para ambos casos hubo periodos en los cuales se superaron los límites.

5. Discusión de resultados

Primeramente, se puede señalar que se tiene una mejor precisión en la estimación del riesgo de liquidez para los depósitos a la vista y cajas de ahorro, contrario a los trabajos de Gómez y González-Vega (2007), González (2009), y Olmos y Ortega (2016), que se centran en corregir el supuesto de normalidad en los depósitos y no así en la modelación de la volatilidad de los depósitos. Así pues, los modelos GARCH se han vuelto importantes en el análisis de datos de series de tiempo, particularmente en aplicaciones financieras (rendimientos en la valoración de activos, la selección de carteras y la gestión de riesgos) cuando el objetivo es analizar y previsión de volatilidad (Engle, 2001;Angelidis et al., 2004;Wang et al, 2023). Es más, la subestimación de los modelos VaR se presenta por no considerar la varianza asimétrica y que no se ajusta a una distribución normal (pesadez en colas o efecto de leptocurtósis en las distribuciones de las variables financieras) (Angelidis et al., 2004;Serrano y Mata, 2020;Wang et al, 2023).

La especificación de las estimaciones de la ecuación media no desempeña ningún papel importante en la estimación del valor en riesgo (Angelidis et al., 2004). Contrariamente, la ecuación varianza es fundamental para la estimación de mejores precisiones del VaR; es así que las especificaciones GARCH (1,1) cumplen un rol significativo para pronosticar la varianza condicional en las series financieras, pues esa especificación supera a otras especificaciones más complicadas (Hansen y Lunde, 2005;Serrano y Mata, 2020;Tran y Tran, 2022).

En suma, la presencia del efecto de apalancamiento o asimetría observado en los depósitos del sistema financiero boliviano pone de relieve el impacto de las buenas y malas noticias en los depósitos a la vista y cajas de ahorro (Cuadros 4 y 5). No obstante, hasta donde se revisó no existe respaldo por otros estudios similares realizados en Bolivia. Por otra parte, los resultados coinciden con estudios realizados en otras economías emergentes de otros países del mundo. Considerando las pruebas de especificación, el nivel de significancia de los coeficientes, la estabilidad de la varianza condicional y los diferentes criterios de información, los modelos asimétricos GJR (1,1) y APARCH (1,1) son mejores que los modelos simétricos (Hansen y Lunde, 2005;Serrano y Mata, 2020;Tran y Tran, 2022).

5.1. Implicaciones para las políticas públicas

Dentro de las primordiales implicaciones para las políticas públicas, la sugerencia central se orienta a pronosticar con mayor precisión la volatilidad de los depósitos para la gestión de riesgo de liquidez mediante la métrica del valor en riesgo (Angelidis et al., 2004;González, 2009;Serrano y Mata, 2020;Wang et al., 2023), pues en la actualidad el mismo permite implementarse como nueva medida del riesgo de liquidez que es útil para vigilar continuamente las condiciones de liquidez y el riesgo de tensiones de liquidez en el mercado financiero (ASFI, 2008;González, 2009;Olmos y Ortega, 2016;Rossetti, Nagano y Meirelles, 2017).

Los responsables de la supervisión del sistema financiero gestionan el riesgo de liquidez en general a través de la posición estática estructural de liquidez y el análisis de brechas de liquidez (calce financiero), pero adicionalmente, para una gestión riesgo más integral se puede implementar el valor en riesgo de liquidez con modelos asimétricos de volatilidad de los depósitos (Gómez y González-Vega, 2007;ASFI, 2008;González, 2009;Olmos y Ortega, 2016). Más aun en los bancos, ya que su grado de penetración (nivel de bancarización) es un indicador de desarrollo del sistema financiero y el mismo incide en las actividades económicas (Olmos y Ortega, 2016).

5.2. Implicaciones para las entidades de intermediación financiera

Frente a la actual situación económica y política (un escenario de lento deterioro y fluctuaciones), merced a la cual el sistema financiero se está moviendo en un entorno de incertidumbre y volatilidad, las EIF tienen que ajustar el análisis para el monitoreo de liquidez y administrar en mejor medida la gestión de riesgos (González, 2009;Olmos y Ortega, 2016). Más aún con los hechos recientes que dieron lugar a corridas en el sistema financiero en marzo y abril del presente año que generaron periodos de iliquidez que afectaron a diferentes entidades.

Así pues, dentro de las técnicas cuantitativas efectivas está el valor en riesgo para la gestión del riesgo de liquidez en las instituciones financieras, ya que la misma ayuda al proceso de identificación, medición, seguimiento y control del riesgo de no disponer de suficiente efectivo o activos líquidos para hacer frente a las obligaciones financieras (ASFI, 2008). Por lo tanto, las EIF, considerando la volatilidad de los depósitos y el valor en riesgo, podrían obtener el monto máximo mensual que los depositantes o ahorristas demandan de sus recursos, como los encontrados para el sistema financiero en su conjunto del 20 y 25% de los depósitos a la vista y caja de ahorro, respectivamente.

En suma, es importante considerar la heterogeneidad entre las entidades de intermediación financiera en términos de exposición al riesgo de liquidez, ya que el mismo es intrínseco a la actividad financiera y tiene su origen en función de transformación de vencimientos (plazos) del sector. Más aun, tal como lo señalan Gómez y González-Vega (2007), la volatilidad depende de la severidad y las causas de la crisis de confianza, de la estructura de los depósitos en cada institución, de la percepción que los depositantes tienen acerca de la entidad que capta sus ahorros y de las medidas adoptadas por la propia entidad en el manejo de la crisis.

5.3. Limitaciones y agenda para la investigación

Una de las principales características de los modelos de volatilidad de la familia GARCH es el supuesto absurdo en la distribución de las perturbaciones (normalidad), pero que dentro de los avances académicos ha permitido especificar diferentes particularidades de colas pesadas y asimetría (distribución t-Student y Error generalizado). Esto refleja una limitación controlable en la metodología que se ha empleado; no obstante, las mismas están sujetas a los datos del fenómeno de estudio, pues es mucho más adecuado emplear en estudios con datos de alta frecuencia (diarios o intra-dia) modelos con especificación de distribuciones t-Student asimétrico, Error generalizado asimétrico, hiperbólica generalizada y SU de Johnson, empíricas y estables de Pareto generalizada en las innovaciones (Tran y Tran, 2022;Naradh et al., 2022).

Así también, la precisión de las estimaciones de las medidas del valor en riesgo se puede realizar mediante metodologías alternativas como ser: Expected Regret (ER), VaR Condicional (CVaR), Expected shortfall (ES), Tail Condicional Expectation (TCE) y Tail Mean (TM), Worst Condicional Expectation (WCE) y medidas de riesgo espectrales, para complementar las estimaciones del VaR (Angelidis et al., 2004). Sin embargo, el principal desafío es la implementación de las mismas, ya que se requiere identificar las distribuciones empíricas de las variables.

Como agenda de investigación para estudios futuros, se precisa un análisis de validez mediante cuantificaciones alternativas para apreciar la consistencia en las conclusiones y resultados en la medición alternativa del valor en riesgo y el uso de modelos más sofisticados, como los modelos de volatilidad multivariante, de cambio de régimen o de volatilidad estocástica, para captar los cambios en la estructura de volatilidad subyacente (Angelidis et al., 2004;Tamayo y Rodríguez, 2010;Serrano y Mata, 2020).

6. Conclusiones

En este documento se planteó el cuestionamiento sobre qué tipo de especificación en la modelación de la volatilidad (simétrica versus asimétrica) explicaba de mejor forma la exposición al riesgo de liquidez por parte de las entidades de intermediación financiera en Bolivia. Para ello, se emplearon estimaciones alternativas de la familia GARCH con diferentes distribuciones en sus innovaciones.

Así pues, el estudio examinó el comportamiento de la volatilidad de los depósitos a la vista y cajas de ahorro del sistema financiero boliviano para el periodo de 1990-2022 (observaciones mensuales). Se evaluaron las variaciones de los depósitos de diversas especificaciones de modelos de volatilidad de la familia GARCH utilizando medidas de evaluación de modelos, como las pruebas de especificación, el nivel de significancia de los coeficientes, la estabilidad de la varianza condicional y los diferentes criterios de información.

Los resultados de la evaluación posterior a la estimación realizada revelaron que los modelos autorregresivos con heteroscedasticidad condicional, en su versión asimétrica, fueron más adecuados para modelar la volatilidad mensual de los depósitos del sistema financiero de Bolivia, en comparación con los modelos autorregresivos con heteroscedasticidad condicional simétricos. Es así que el estudio también reveló que los depósitos a la vista y cajas de ahorro son afectados por las malas noticias, con incrementos sobre su nivel de volatilidad (efecto apalancamiento- leverage effect); lo cual muestra soporte empírico a la hipótesis planteada en este trabajo.

Por otra parte, con relación a la volatilidad histórica condicional, se encontró evidencia de que los depósitos a la vista presentaron mayor volatilidad en la primera mitad de inicios del decenio del 2000; y que después de 2010 la volatilidad fue inferior. Asimismo, los depósitos en cajas de ahorro registraron su nivel más elevado en la primera mitad del decenio de 1990 y después entre 2003 y 2004, respectivamente.

Por último, se obtuvieron estimaciones del valor en riesgo (VaR), determinando el monto máximo mensual de liquidez requerida con un nivel de confianza del 99%. En tal sentido, umbrales entre el 20 y el 25% se constituirían como los valores requeridos en disponibilidades -por parte de las EIF- para hacer frente a potenciales salidas en los depósitos a la vista y en caja de ahorro, respectivamente. Finalmente, el diferencial de los recursos no utilizados por concepto de gestión de riesgo de liquidez podría canalizarse hacía las colocaciones de cartera de créditos o hacía la liquidez estructural de primera línea.