Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Según Artículo 4.8 de la Convención sobre la Protección y la Promoción de la Diversidad de las Expresiones Culturales (UNESCO, 2023), la interculturalidad se refiere a la presencia e interacción equitativa de diversas culturas y a la posibilidad de generar expresiones culturales compartidas, a través del diálogo y del respeto mutuo.

La interculturalidad tiene poco tiempo de ser establecida en la sociedad, sin embargo, han sido muchos investigadores de diversas áreas del conocimiento que han realizado indagaciones sobre ella. Actualmente se ha descubierto que depende de múltiples factores, como las distintas concepciones de cultura, los obstáculos comunicativos, la carencia de políticas estatales, las jerarquías sociales y las diferencias económicas. Además de acuerdo a la perspectiva con la que sea observada puede entenderse de una u otra forma (Definición.DE, 2023).

La interculturalidad trae numerosas ventajas a las personas implicadas, especialmente a nivel individual, entre ellas está la comunicación más directa y eficaz, el aumento de la sinceridad, responsabilidad y tolerancia, tanto en el ámbito personal como laboral, el sentido de pertenencia y mejora de la autoestima, el fomento de la colaboración con otras personas que mejora el trabajo en equipo, la valentía para la asunción de riesgos, el desarrollo y crecimiento personal y nuevas perspectivas que podrías aplicar en el ámbito personal o laboral (Ahumada et al., 2022).

Si se quiere analizar la interculturalidad a nivel latinoamericano, Perusset (2022) concluye que resulta necesario enfatizar la idea de que el desarrollo de políticas y programas en esta materia requiere entender los factores responsables de la diversidad de modelos institucionales y propuestas educativas existentes. Esto parece fundamental para interpretar y evaluar sus significados y sus aportes específicos, así como aprender de cada uno de ellos.

La interculturalidad es una temática de actualidad en Bolivia, sobre la que se ha avanzado a partir del debate teórico y la formulación de normativas legales que subyacen en la Constitución reformada en 1994, y en el 2009 la nueva Constitución ratifica aquello mostrando un avance notable hacia el tema, sin embargo se ha evidenciado que los progresos en el debate teórico y en la formulación de leyes y normativa no son correspondidos con su evolución en la vida cotidiana, es por ello que la interculturalidad se presenta como uno de los mayores desafíos de nuestros tiempos ya que aún se presenta como una condición en la nación que ha instituido barreras de exclusión, marginación hacia comunidades en relación a muchos aspectos, sociales, económicos, políticos y falta de reconocimiento y de relaciones respetuosas con sus semejantes.

Los investigadores Albo & Galindo (2012) resaltan que, en el desarrollo de políticas, los modelos, enfoques y propuestas de carácter público y privado, no logran reconocer ni incorporar adecuadamente las dimensiones culturales, materiales, sociales y simbólicas de la población local. Los modelos de desarrollo estatal y privado no incorporan apropiadamente a las diferentes comunidades según sus dimensiones porque se debe entender mejor el funcionamiento intercultural en ámbitos materiales como el desarrollo rural.

En el caso de la generación del conocimiento ampliamente conocido por la sociedad se origina a través de la ciencia, la tecnología y/o la innovación y aunque las comunidades por naturaleza generan conocimientos, ellas carecen de orden y sistematización que sigue un método cuyo proceso sea conocer las causas y las leyes que rigen el objeto conocido, por lo tanto, se considera un conocimiento empírico.

Por otra parte en el ámbito contable, las comunidades poseen conocimientos de su propia cultura organizativa, económica y financiera, como herramienta de gestión interna desarrollada de forma experimental la cual falta reconocerla como conocimiento científico mediante un modelo contable comunitario propio, que permita desde el lugar epistemológico describir su realidad económica y financiera reconocidas en la CPE, leyes, normas técnicas contables, es decir, existe un vacío de conocimiento científico para modelar los hechos económicos y financieros desde los conocimientos empíricos; tal es el caso de las comunidades productivas de Palos Blancos.

Las empresas comunitarias productivas en el país desarrollan actividades cuyo crecimiento es significativo en el Municipio de Palos Blancos, entre los principales productos de la región están: las naranjas que ocupa un 28,71% de la superficie cultivada del Municipio, seguida por el cultivo del cacao con un 25,99%, el plátano (postre) con 13,06% y el plátano (banana) con 8,53%, los restantes cultivos no llegan ni al 1% de la superficie total cultivada del municipio.

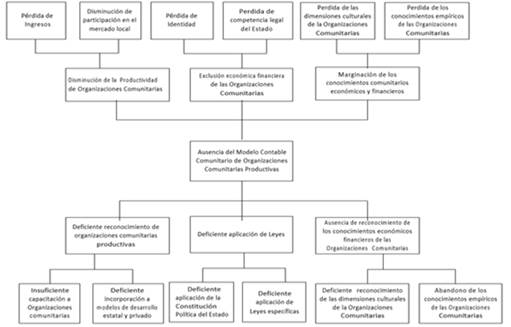

Hoy por hoy, las comunidades productivas de Palos Blancos enfrentan problemas graves de producción y comercialización a raíz de la ausencia de contar con un modelo contable amoldado a sus necesidades y características particulares para su desarrollo cultural, organizativo, económico y financiero como herramienta de gestión interna; a continuación, se presenta el árbol de problemas detectado.

Fuente: Elaboración propia.

Figura 1. Árbol de Problemas de las comunidades productivas de Palos Blancos

De acuerdo a la situación planteada anteriormente, las instituciones de educación superior se ven comprometidas con la sociedad, realizando convenios con las empresas del sector público y privado para así fortalecer la formación académica y la investigación, brindando soluciones a sus problemas por medio de proyectos sociales, prácticas pre profesionales, capacitaciones en temas de interés, entre otros servicios profesionales.

Ante este factor, la universidad busca establecer alianzas de cooperación para mejorar procesos administrativos, financieros y de gestión para la sociedad en general. El propósito esencial de las universidades es formar una sociedad emprendedora, no solo por transferencia de tecnología, sino motivar a que las personas prosperen en su entorno ante cualquier adversidad.

Para poder tomar decisiones, se elaboran estrategias, mejoran procesos, entre otros, debido a que las organizaciones están sujetas a presiones sociales, económicas y políticas, que obligan a responder de una manera adecuada ante la incertidumbre económica que nos afecta.

De allí que la empresa o emprendimientos que no sea capaz de cambiar, de modificarse a sí misma para adaptarse a las nuevas circunstancias presentes y futuras, corre el riesgo de estancarse o desaparecer. Para evitarlo y por el contrario para impulsarla a crecer, se requiere de la capacidad de generar soluciones diferentes y originales con características de innovación, es decir, de la creatividad, no solo para solucionar problemas o aspectos que afecten negativamente la compañía, sino para indagar sobre nuevos enfoques de manejo de información económica financiera que resguarden, fomenten y fortalezcan las formas comunitarias de producción.

Por todas estas razones se plantea como objetivo de estudio, proponer un modelo contable comunitario para las organizaciones comunitarias productivas de Palos Blancos, la cual se plasmará como conocimiento científico mediante un modelo contable comunitario propio y que sea reconocido, que coadyuve a su desarrollo incorporando adecuadamente sus saberes y cosmovisiones, tanto por entidades públicas y privadas. Dentro de la estructura de la investigación se bosqueja comenzar con la descripción de la organización comunitaria productiva; posteriormente detallar los modelos contables y finalmente concluir con la exposición un modelo contable acorde a las necesidades del sector de análisis.

REFLEXION

La contabilidad comunitaria emerge como una herramienta poderosa para potenciar la gestión y productividad de las organizaciones, al establecer un enfoque participativo y transparente en la administración de sus recursos financieros. Reconociendo la importancia de involucrar a la comunidad en la toma de decisiones financieras, esta estrategia promueve un sentido de pertenencia y compromiso, fortaleciendo así el tejido social y generando un impacto positivo en el desarrollo sostenible.

En un mundo en constante cambio, las organizaciones se enfrentan a desafíos cada vez más complejos. La implementación de la contabilidad comunitaria se presenta como una respuesta innovadora para afrontar estos retos, permitiendo una gestión más eficiente y efectiva de los recursos disponibles. Al brindar a los miembros de la comunidad acceso y comprensión de la información financiera, se promueve la transparencia y la rendición de cuentas, construyendo una base sólida de confianza entre los actores involucrados.

Sin embargo, la adopción de la contabilidad comunitaria no está exenta de desafíos. La falta de conocimiento y capacitación, la resistencia al cambio, las limitaciones de recursos y las barreras culturales son obstáculos que deben superarse. Conscientes de estos desafíos, es importante comprometerse a promover una cultura organizativa abierta y participativa, impulsando la formación y el desarrollo de habilidades necesarias para implementar con éxito la contabilidad comunitaria.

Asimismo, se reconoce la importancia de un marco legal y regulatorio que respalde esta iniciativa, fomentando un entorno propicio para su implementación. Es imprescindible trabajar en colaboración con las autoridades competentes para promover políticas y regulaciones que faciliten la adopción de la contabilidad comunitaria, asegurando su integridad y coherencia con los principios contables y financieros vigentes.

En última instancia, se debe utilizar la contabilidad comunitaria como una herramienta para fortalecer las organizaciones y comunidades, impulsando la toma de decisiones informadas, la eficiencia en el uso de los recursos y el desarrollo de habilidades y conocimientos. Se cree firmemente en el poder transformador de la contabilidad comunitaria y nos comprometemos a trabajar de manera colaborativa y comprometida para potenciar la gestión y productividad de nuestras organizaciones, en beneficio de todos sus integrantes y de la comunidad en su conjunto.

A continuación, se presenta un análisis de la información obtenida en las Comunidades productivas de Palos Blancos de varios aspectos de interés para la investigación:

Modelo Contable Comunitario

Unidad de Medida de Activos Biológicos: El estudio se desarrolla en el área agrícola, entonces son los activos biológicos que permiten que generen beneficios económicos a futuro y están bajo el control de los agricultores pertenecientes a las Organizaciones Comunitarias Productivas, que para el caso no toman políticas que las beneficien económicamente porque cada pequeño agricultor desarrolla su actividad económica por separado, y realiza la venta de sus productos en moneda de curso legal el Boliviano, vendiendo sus productos de acuerdo a un precio establecido por los compradores “demanda y oferta” llegando a valores corrientes, es decir, es el valor de mercado en un momento determinado a los precios de ese momento.

La venta de productos es al valor que ofrecen los compradores, pero los agricultores venden muchas veces al valor de su costo por necesidad, porque no tienen capacidad de negociación (almacenamiento, transporte, comercialización, venta, etc.), entonces solamente realizan esfuerzo para la venta de sus productos, debido a que los frutos están maduros, bajando su calidad y sus precios. Entonces carecen de preventa pese a que pueden producir mayor cantidad de frutos.

Esta práctica es común en todo el territorio de Bolivia e incluso a nivel internacional, que prefieren desechar lo producido ante la baja de precios que no permite cubrir los costos de producción que conlleva, a que no tengan utilidades y les generen perdidas, que es un fenómeno de subvencionar la economía citadina a costa de la economía rural, donde el beneficiario con márgenes de utilidad son los comerciantes (intermediarios).

Adicionalmente se pudo determinar que los agricultores de las Organizaciones Comunitarias carecen de maquinarias para el desarrollo de sus actividades, en consecuencia, baja capacidad de negociación que repercute en el precio de sus productos, el cual controla solamente disponiendo más o menos productos para la oferta.

Capital Físico: Capacidad Productiva

Las unidades productivas de agricultores familiares están conformadas básicamente por recursos humanos familiares, en lotes de 10 hectáreas en promedio, contando con árboles cuya producción son los frutos, que constituyen la unidad productiva para la venta.

La capacidad productiva de estas comunidades organizadas es medida por la cantidad de frutos producidos en un período de tiempo y están destinados al autoconsumo, transformación, comercialización y reserva para semillas. Dichos productos producidos son contados, pero no generan documentación que los respalden, entonces se les puede clasificar según su naturaleza, como manual con frecuencia de ocurrencia cíclica o periódico de flujo productivo por lotes (periódicos), con ausencia de automatización.

Se pudo determinar que la comunidad cuenta con la cantidad de productos producidos, pero no generan la cantidad necesaria para satisfacer el ritmo de la demanda que marca el cliente (TT= tiempo de producto disponible/ demanda, Período vs unidades producidas) que permita conocer su capacidad ociosa, para planificar los valores de venta de productos en función de cantidades que se ubicarán en el mercado, careciendo de ventaja estratégica.

Las unidades de agricultura familiar comunitaria campesina en su proceso productivo seleccionan de manera empírica los elementos productivos como: arboles de naranja, cacao, plátano, etc. los cuales según el período de crecimiento toman tiempo, que puede ser en años porque desarrollan sistemas de cultivos a largo plazo: plátano; de 3 a 12 meses, naranja; de 2 a 7 años, cacao; de 5 a 6 años, con períodos de cosecha de 1,2,3,4 veces al año, según el producto que implica dificultades en cambiar los activos biológicos en su proceso productivo, porque demandan tiempos largos para que un activo biológico se transforme en un árbol que empiece a producir frutos o reponer ante una nueva variedad, por lo que se van especializando en un producto específico.

Capital a Mantener Financiero

La agricultura familiar generalmente cuantifica su inversión financieramente pero sus ganancias después del proceso productivo se estiman de acuerdo a su capacidad productiva que incrementa el valor de la propiedad de acuerdo a sus activos biológicos, los cuales comparan y mejoran el emprendimiento de la agricultura familiar comunitaria de acuerdo a los aspectos analizados, ratificando el carácter productivo basado en unidades productivas (árboles) y cantidades producidas (frutos) base de la dimensión capital físico que sostiene el modelo contable comunitario.

A través de los resultados se logró conocer, que las inversiones las cuantifican en el patrimonio, no en unidades monetarias sino en cantidades físicas, pero no valoradas en unidades monetarias, sino en árboles frutales en un 67,7% e interpretan sus ganancias en un período, según el cultivo agrícola de acuerdo a su producción en un 72,2% que principalmente valoran la inversión realizada cuando se incrementa la cantidad de árboles y productos, tiene más valor su lote o chacho.

Fuente: Elaboración propia.

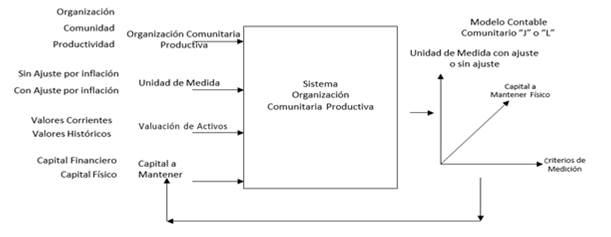

Figura 2. Variables que determinan la construcción del Modelo Contable Comunitario

En consecuencia, calculan la inversión en los lotes, con base a la cantidad de árboles y la cantidad de productos producidos en un 69,40%, y que estos sirven como elementos de comparación de productividad por gestión en un 80,6% de manera que les permite realizar comparaciones de productividad con una apreciación del 79%.

El modelo contable asociado contempla que está relacionada a una organización comunitaria productiva cuya unidad de medida, según el caso, puede ser con ajuste por inflación (a moneda constante) o heterogénea, donde los activos se miden a valores corrientes y que la diferencia de este modelo es la forma de cuantificar el capital a mantener, que es el capital físico a mantener basado en la capacidad productiva que miden sus utilidades considerando una entidad en marcha.

Propuesta de Modelo Contable Comunitario

La investigación muestra que la contabilidad comunitaria es una herramienta valiosa para el desarrollo y la productividad de las organizaciones comunitarias, y puede proporcionar múltiples beneficios a través de una mejor gestión financiera, mayor transparencia y participación de la comunidad.

El estudio identificó que los agricultores familiares se hallan organizados en agrupaciones productivas comunitarias, las cuales se enfocan en planificar actividades que les permiten resolver de forma eficaz problemas sociales, económicos y políticos. Si bien el trabajo colectivo optimiza el esfuerzo y recursos - humanos, materiales, económicos- brindando mayores oportunidades para conocer demandas, negociar y gestionar con gobiernos locales y centrales, presentan debilidad en las negociaciones sobre precios de productos con intermediarios. Esto se debe a que dichas transacciones se realizan de manera individual entre cada agricultor e intermediario, perdiendo capacidad negociadora al actuar de forma particular frente a estos compradores.

Por lo tanto, la propuesta es mantener el paradigma plasmado en el capital físico a mantener con base en la generación de sus utilidades a precios corrientes y que la unidad de medida sea el boliviano, ya que permitirá que las Organizaciones Comunitarias Productivas generen conceptos de soberanía comunitaria principalmente económicas; todo lo antes expuesto está representado por el modelo “L”.

En fecha 8 de diciembre de 2020 el Consejo Técnico Nacional de Auditoria y Contabilidad a través de su Resolución CTNAC 2/2020, habiendo considerado principalmente que desde el año 2009 inclusive, la inflación no ha superado el 12% resuelve suspender el Ajuste Integral por inflación definidos en la Norma de Contabilidad 3 (Estados Financieros a Moneda Constante) a partir del 11 de diciembre de 2020.

En la misma Resolución establece que para reiniciar la expresión por efecto de la inflación, el Consejo Técnico Nacional de Auditoria y Contabilidad del CAUB necesariamente deberá pronunciarse de acuerdo con lo establecido en el apartado 3 de la Norma de Contabilidad 3, pero la Norma de Contabilidad 3 no ha sido abrogada ni derogada en ninguna de sus partes por ninguna norma legal o pronunciamiento técnico emitido por el CTNAC, entonces se considera como propuesta el modelo “J” sin ajuste monetario, a valores corriente y capital a mantener físico.

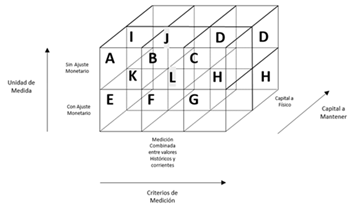

Fuente: Elaboración propia.

Figura 3. Dimensiones del modelo contable propuesto

Finalmente se expusieron los modelos contables relacionados con los usos y costumbre económicos financieros de acuerdo a las organizaciones comunitarias productivas plasmados en los modelos “J” , “L”, que se tiene la certeza que ayudará a estas comunidades a generar empoderamiento y soberanía local con impacto en el aspecto económico en las familias de agricultores, conformando Organizaciones Comunitarias Productivas que no solamente tengan impacto en las actividades sociales, políticas, sino en los núcleos de desarrollo de los emprendimientos en el aspecto económico para los agricultores, fortaleciendo la Interculturalidad económica financiera.

Fuente: Elaboración propia

Figura 4. Modelos Relacionados “J”, “L”

Uno de los puntos más importantes de una sociedad es el establecimiento de alianzas de cooperación entre la academia, el sector público y las empresas privadas. En la presente investigación, la Universidad Pública de El Alto decidió brindar el apoyo que tanto precisaba este sector de la población boliviana que presenta desventajas al no disponer de un modelo contable acorde a sus necesidades, como el impacto de la interculturalidad que afecta su desarrollo, las conclusiones apuntan a la necesidad de crear un modelo de gestión orientado a mejorar la estructura organizacional de la asociación campesina, para integrar elementos estratégicos y el compromiso de los trabajadores.

CONCLUSIONES

La contabilidad comunitaria es una herramienta que puede ser utilizada para potenciar la gestión y productividad de las organizaciones, especialmente aquellas de carácter comunitario o sin fines de lucro. Esta forma de contabilidad se enfoca en la participación de la comunidad en la toma de decisiones y en la generación de información financiera y contable relevante para la organización. El enfoque de la contabilidad comunitaria busca fomentar la transparencia, la rendición de cuentas y la participación activa de todos los miembros de la comunidad en la gestión de las organizaciones.

Las Organizaciones Comunitarias Productivas facilitan el desarrollo de líderes porque en el medio se ejercita su capacidad de individuos y la toma de decisiones de acuerdo a reuniones comunitarias de las familias de agricultores, que permite intercambiar con otras personas, discutir y respetar diferentes puntos de vista manteniendo su cultura el cual se pretende fortalecer en el aspecto económico mediante el modelo contable comunitario que tendría el impacto en el desarrollo económico.

Los emprendimientos comunitarios campesinos agrícolas tienen una gran ventaja, esto debido a que poseen conocimientos propios de su cultura organizativa económica financiera como herramienta de gestión interna desarrolladas empíricamente reconocidas en la Constitución Política del Estado, la cual falta sistematizarlas como conocimiento científico. Es por ello que entra en juego la academia como ente impulsador y propiciador de los cambios para lograr un avance en el aparato socio-productivo de las comunidades de Palos Blancos.

Finalmente, la investigación sobre la contabilidad comunitaria como herramienta para impulsar la gestión y productividad de las organizaciones comunitarias muestra que su implementación puede generar múltiples beneficios para el desarrollo de estas organizaciones.

En primer lugar, la contabilidad comunitaria permite un mayor control y seguimiento del flujo de recursos financieros en las organizaciones, lo que facilita la toma de decisiones y mejora la gestión financiera en general.

Además, la contabilidad comunitaria puede aumentar la transparencia y la rendición de cuentas en las organizaciones, ya que se pueden llevar registros precisos y detallados de todas las transacciones financieras y presentarlos a la comunidad.

Otro beneficio importante de la contabilidad comunitaria es que puede mejorar la capacidad de las organizaciones para obtener financiamiento externo, ya que demuestra una capacidad de gestión financiera efectiva y seria.

También se ha demostrado que la implementación de la contabilidad comunitaria puede aumentar la confianza y la participación de la comunidad en las organizaciones, ya que se pueden informar y comunicar eficazmente los recursos financieros y las decisiones importantes. Satisfactoriamente, se pudo determinar que el modelo contable que está a acorde a la dinámica de esta localidad es el “J” o “L”.